【2024年4月改訂】

【2024年3月までの実体験】

この記事は、こんな人におすすめです。

- 節約に成功している体験談を知りたい人

- 家計簿で「本当に節約できる?」と疑問を持っている人

- どうやれば節約がうまくいくか、知りたい人

こんにちは!ぼっちな、ぼっちです。

リタイアした私にとって、

気づいたら「お金が足りない!」

そんな事態になることを避けなければいけません。

- 家計最適化ツール

いわゆる家計簿です。

家計管理の基本となるツールです。 - 予算管理ツール

お金を使うたびに、予算を超えるか予測し、衝動買いを抑えてくれるツールです。 - 資産形成/防衛ツール

「何年で目標資産が作れるのか」「何年資産を維持できるのか」教えてくれるツールです。

- 家計最適化ツール

- 予算管理ツール

です。

この記事は、節約に成功している体験談です。

2023年と比較して、すでに6%の節約(金額にして約8万円)に成功しています。

節約できた理由は、

お金を使うたびに予算と比較して、本当に必要な出費か判断しているからです。

そして、お金の使い方を見えるようにすると、本当に欲しいものにお金を使うようになります。

結果として、節約を続けながらも、ゆとりのある生活を送ることができます。

目次

節約を成功させるには、予算管理が欠かせない

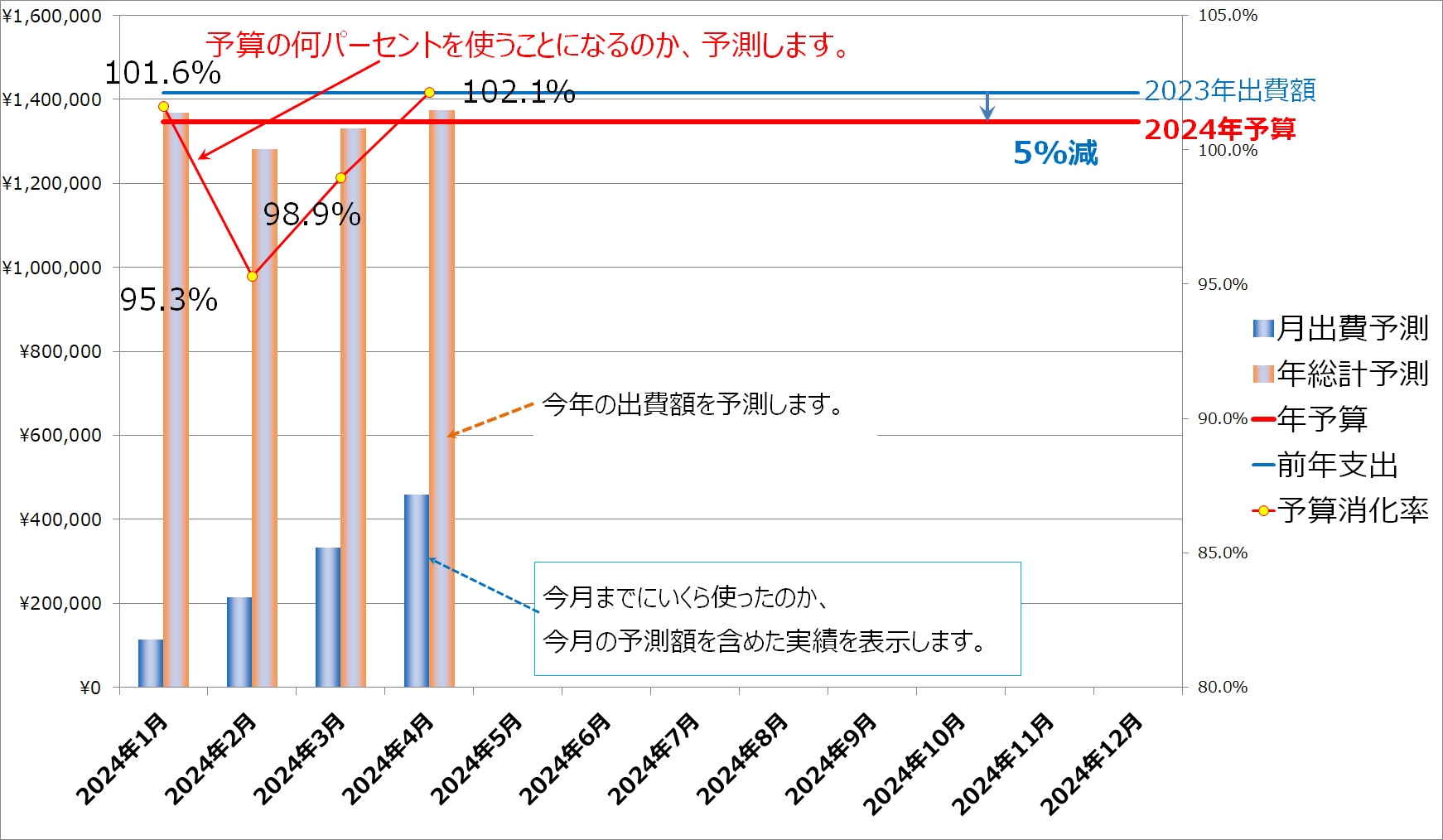

1月に、昨年の出費額から何%減らすか、決めています。

2024年は、2023年の出費額から5%減らすと決めました。

それが、2024年の予算です。

- 固定費の見直しは終わっているので、大きな節約はできないから

- 物価が上昇しているから

- 予算を多少超えても、節約はできる余裕があるから

- 無理しない、我慢しない節約にしたいから

です。

予算の管理には、予算管理ツールを使用します。

予算管理ツールは、「このままの出費を続けると、今年いくら使うことになるか」予測します。

この予測をもとに、予算を守れているか判断できるようにしています。

予算を管理する最大のメリットは、

衝動買いを抑えられる

ことです。

- 欲しいモノを今日買うと、予算が100%を超える

- 心理的に100%を超えることに抵抗を覚える

- 心理的な抵抗が生まれることで、欲しいモノを今日買うか、判断する時間ができる

その時間で、「欲しいモノは本当に欲しいのか」、自問自答することができます。

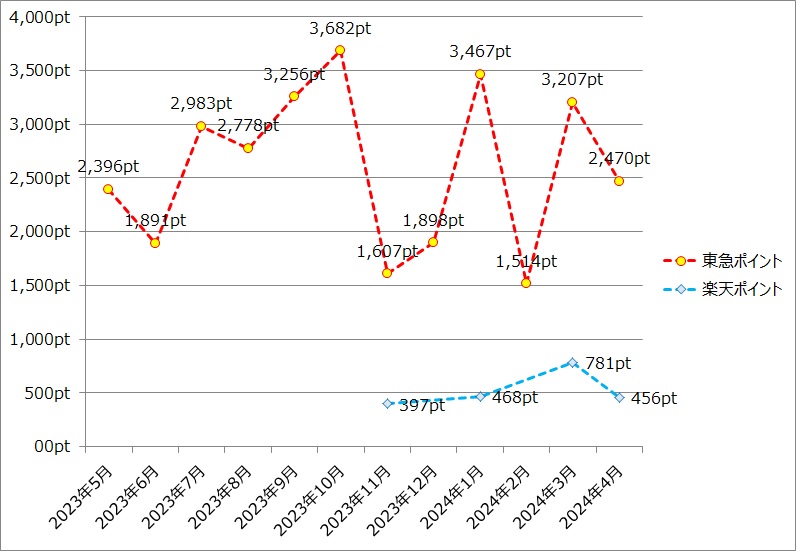

節約を続けるコツは、ポイントを使い切る

クレジットカードで貯めたポイントは、すべて食費に使います。

食費の9.2%をポイントで支払っています。

クレジットカードは2枚使って、効率よくポイントを貯めています。

- TOKYU CARD(東急カード)

買い物に使うカードは、これ1枚です。 - Rakuten Card(楽天カード)

ポイントを貯めるカードとして使っています。

Tokyu Store(東急ストア)では、東急カードで買い物すると、TOKYUポイントが貯まります。

同時に楽天ポイントも貯まります。

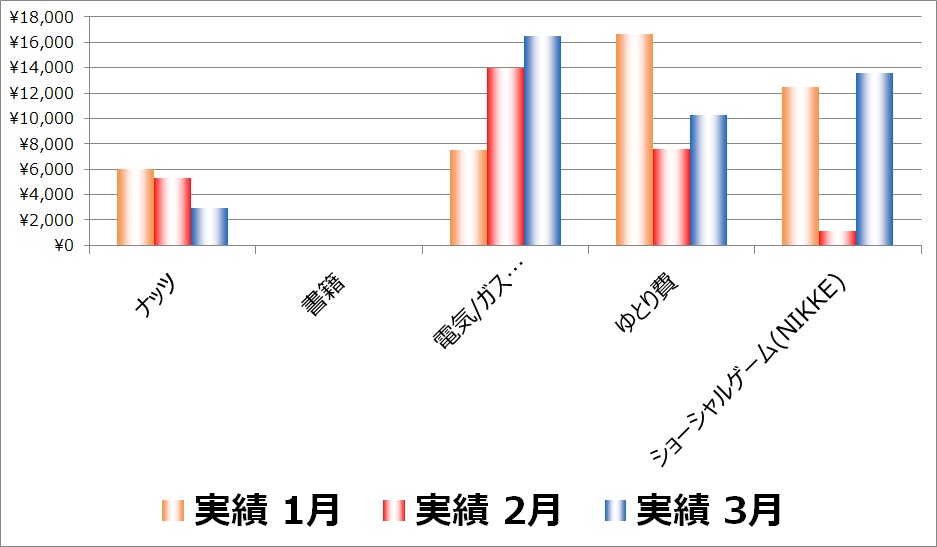

気になる出費は、過去3ヶ月を比較する

出費のなかで、気になる項目は、過去3ヶ月の出費を比較します。

出費の傾向を確認することで「お金を使いすぎていないか」判断しています。

比較したい出費は、自分で自由に決めることができます。

これが、Excelで自作したツールのメリットです。

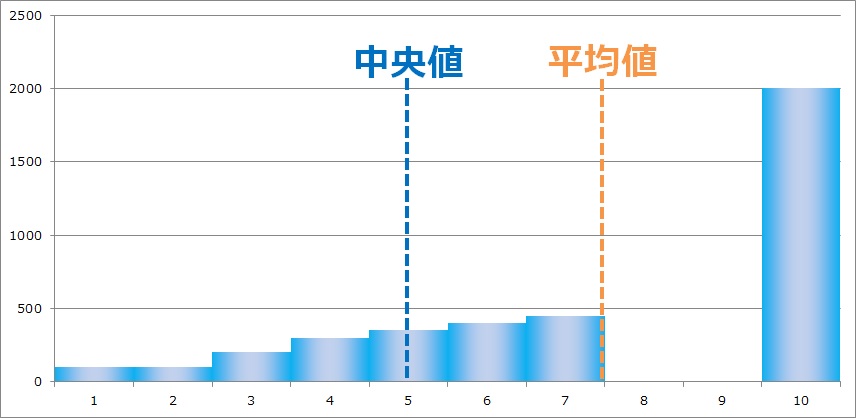

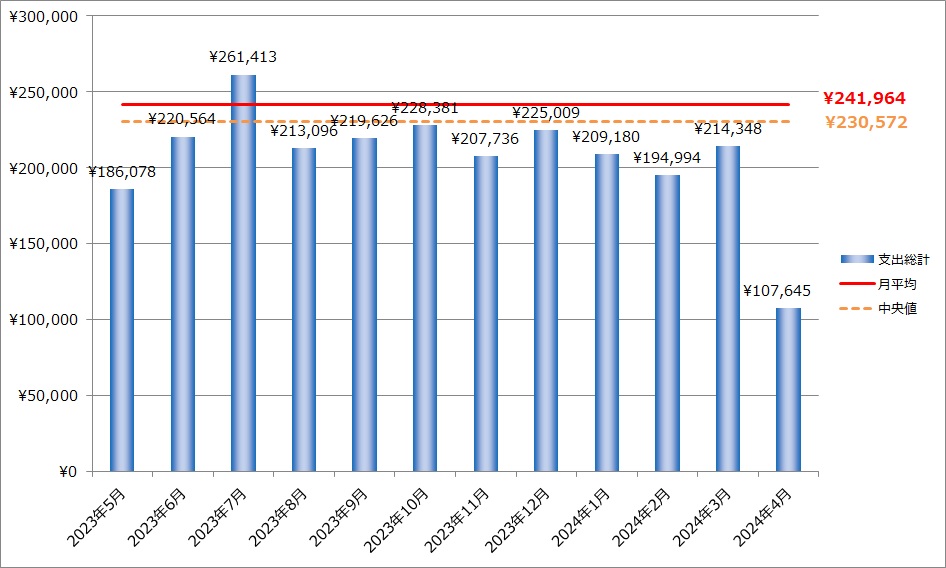

お金の使いすぎは、中央値で判断する

お金を使いすぎていないか、中央値で判断しています。

平均値は、使いません。

なぜなら、平均値は、出費が極端に多い月の出費額に影響を受けるからです。

その結果、平均値は、値が大きくなる傾向があります。

値の大きい平均値で出費額を判断すると、お金の使いすぎになると考えています。

中央値とは、数値を少ない順に並べたときに、中央に位置する値です。

平均値より「極端な値に影響されにくい」という特徴があります。

出費額が中央値を下回っていれば、お金は使いすぎていないと判断できます。

出費額が中央値を大きく超えるということは、節約に失敗していることを意味します。

そして、失敗した月は、過去3ヶ月の比較から原因を特定します。

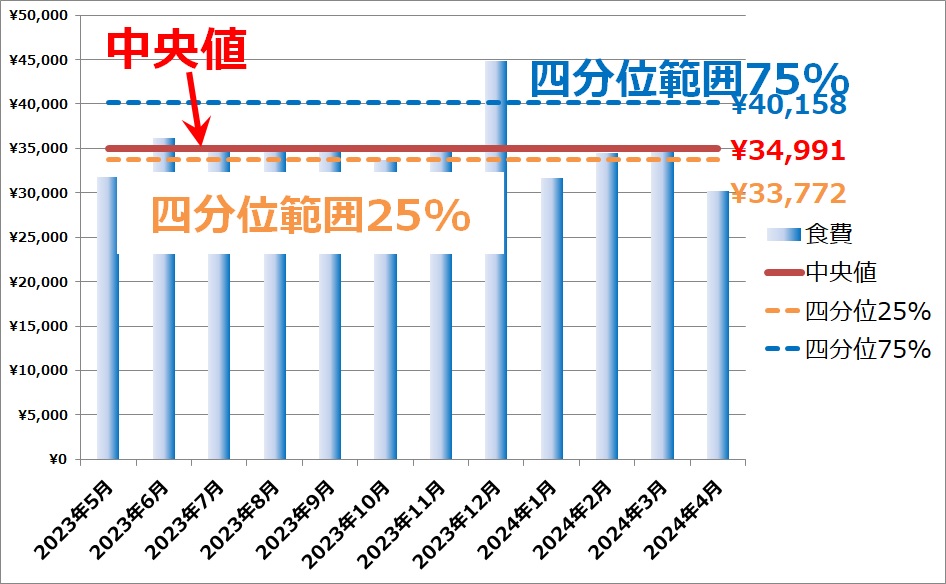

食費の使いすぎは、統計学を使って判断する

月ごとの出費が一番変わる食費は、統計学を利用して、適切かどうか判断しています。

中央値・四分位範囲25%・四分位範囲75%のどこに収まるか、確認しています。

四分位範囲とは、数値を少ない順に並べて、4等分したときの区切りです。

たとえば、四分位範囲25%以下であれば、下から1/4以下の値となります。

四分位範囲75%を超えた月は、納得できる出費だったのか、家計最適化ツールで確認します。

そして、食費が増加した原因を突き止め、翌月はその原因を取り除きます。

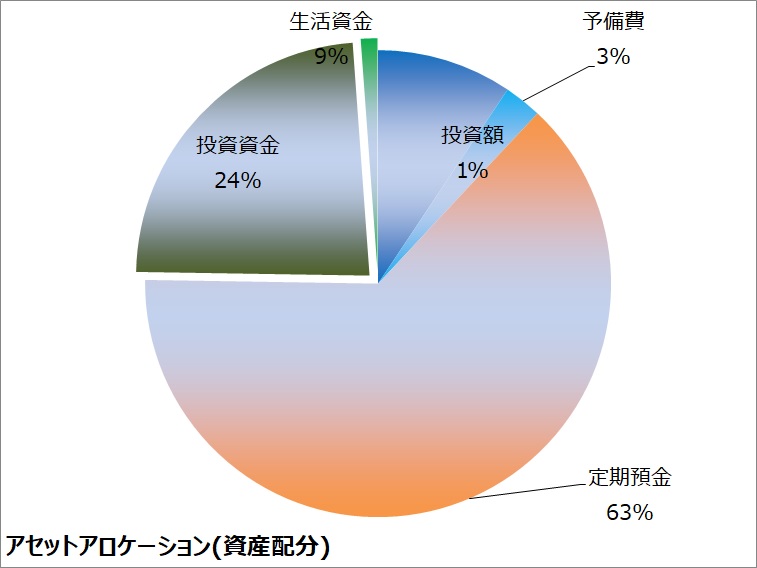

資産配分(アセットアロケーション)は、現金が多め

60歳を越えた私には、15年以上という、時間をかけた長期投資はできません。

それは、投資につぎ込むお金は、15年間使えないことを意味しているからです。

インフレリスクがあるとはいえ、現金が多めの資産配分にするしかありません。

- 15年以上の時間をかけて資産形成する。

- そのために、インデックスファンドへ投資する。

- そして、複利の効果を最大限に活かす。

それが、絶対ではないものの、資産を増やす答えのひとつだと思います。

2024年3月時点では、資産の99%が現金です。

これは、円安が進んだため、外貨建てのファンド(投資信託)を売却したからです。

長期投資ができないときは、為替の状況を把握しなければいけません。

なぜなら、円安になれば資産は増えますが、円高になれば資産が減るからです。

何が起こるかわからないリスクに備えるため、いつでも使える生活費(生活資金)を1年分、確保しています。

予想外のことが起きても、その1年間で、次に何をすべきか考えることができます。

メガバンクの1年もの定期預金金利は、0.025%です。

10年定期の金利は、0.2%に変更されました。

つまり、メガバンクに100万円を預金しても、1年後に受け取れるお金は250円です。

一般には、三菱UFJ銀行・三井住友銀行・みずほ銀行の3つをメガバンクと呼びます。

この金利では、預金する意味がありません。

そこで私は、現金の大半を預金金利が高い、

- あおぞら銀行BANK

- 商工中金

の定期預金に預けています。

定期預金に預けるときは、金利が単利か複利か知っておくことが重要です。

単利とは、預けたお金(元本)についた利子をそのまま受け取ることです。

複利とは、元本についた利子を受け取らず、元本に加えることです。

たとえば、100万円を金利1%の定期預金に預けた場合、

- 1年ごとに1万円を受け取れます。

- 5年後には5万円を受け取れます。

- 1年後の1万円は、100万円に加えられます。

- 2年目には、101万円に金利が付きます。

- これが繰り返され5年後には5万1千円が受け取れます。

複利のほうが、5年後に千円多く受け取れます。

複利にすれば、

・預ける金額が多いほど

・預ける期間が長いほど

受け取れるお金は多くなります。

投資資金がゼロになっても、10年は生活できる現金を持っている

それが、私のリスク許容度です。

10年にしている理由。

それは、過去最大の暴落を記録した世界大恐慌を除けば、約4年から6年で回復する傾向があるからです。

- 1987年のバブル崩壊・ブラックマンデー

回復まで約2年 - 2000年のITバブル

回復まで約6年 - 2007年のリーマンショック

回復まで約5年

投資の判断基準は為替です。

15年以上の投資経験から、為替の知識がそれなりにあるからです。

自分の判断基準まで円高が進んだら、月に一度、少額をインデックスファンドに積立投資しています。

判断基準まで円高が進まなかったら、その月は投資しません。

「投資しないことも投資のうち」と、考えています。

お金は、使うためにある

お金は、ゆとりのある生活を送るために、使います。

とはいえ、無計画に使っていては、お金がいくらあっても足りません。

節約を成功させつつ、本当に欲しいものを買います。

そこで登場するのが、予算管理ツールです。

予算管理ツールを使えば、お金の余裕が分かり、ゆとりのある生活を送ることができます。

- 書籍

知識を深めるために、欠かせません。 - ソーシャルゲームへの課金

適度な課金は、ゲームを楽しむために、欠かせません。 - Blu-ray

気に入ったアニメやライブを観るために、欠かせません。 - タバコ

嗜好品として、欠かせません。

まとめ

気づいたら、「お金が足りない!」

そんな事態になることを避けなければいけません。

- 家計最適化ツール

いわゆる家計簿です。

家計管理の基本となるツールです。 - 予算管理ツール

お金を使うたびに、予算を超えるか予測し、衝動買いを抑えてくれるツールです。 - 資産形成/防衛ツール

「何年で目標資産が作れるのか」「何年資産を維持できるのか」教えてくれるツールです。

お金の流れを見えるようにして、「長生きしたらどうしよう。。。」に耐えられるようにしないといけません。

まずやるべきことは、節約を続け、お金を守ることです。

- 予算の管理が欠かせません。

- ポイントを使い切ることが大切です。

- お金の使いすぎを把握することが大切です。

そして、持っている資産をどうやって増やしていくか、それも重要です。

ただ、60歳を越えた私には、15年以上という時間をかけた長期投資はできません。

それは、その投資につぎ込むお金は、15年間使えないことを意味しているからです。

結果として、資産の大半を現金にせざるを得ません。

ただし、現金はインフレによって価値が減っていきます。

インフレの影響を少しでも抑えるために、金利の高いネット銀行へ預金しています。

そして、生活の満足度をあげるために、お金を使います。

忘れてはいけないことは、

「お金は使うためにある」

ということです。

ゆとりのある生活を送りながら、節約を続けることはできます。

その上で、

「長生きしたらどうしよう。。。」

に、備えなければいけません!

【長生きしたら、お金が足りない!】貯金を増やす仕組を作って対策する

【長生きしたら、お金が足りない!】貯金を増やす仕組を作って対策する