【2024年11月改訂】

こんにちは!「ぼっちな、ぼっち」です。

この記事は、こんな人におすすめです。

- 衝動買いをやめられず、後悔してしまう人

- 節約しているつもりなのに、貯金が増えない人

- 節約がうまくいかずに、諦めてしまう人

予算管理ツールの効果は、ただひとつ。

「欲しいもの」を買う前に、予算を超えるか予測し、衝動買いを抑える。

これだけです。

ただ、予算管理ツールは、欲しいものをあきらめさせるツールではありません。

欲しいものは、買う日をずらすことで、予算を守ることができます。

そして、予算は1か月ではなく、1年で考えます。

なぜなら、月によって出費が多かったり、少なかったりすることは当たり前だから。

予算管理ツールを使って、自分で考え・決めることで、生活レベルを下げない節約を成功させます。

ココナラで販売中!

目次

予算管理ツールの位置づけ

生活レベルを下げずに、いかに節約できるか。

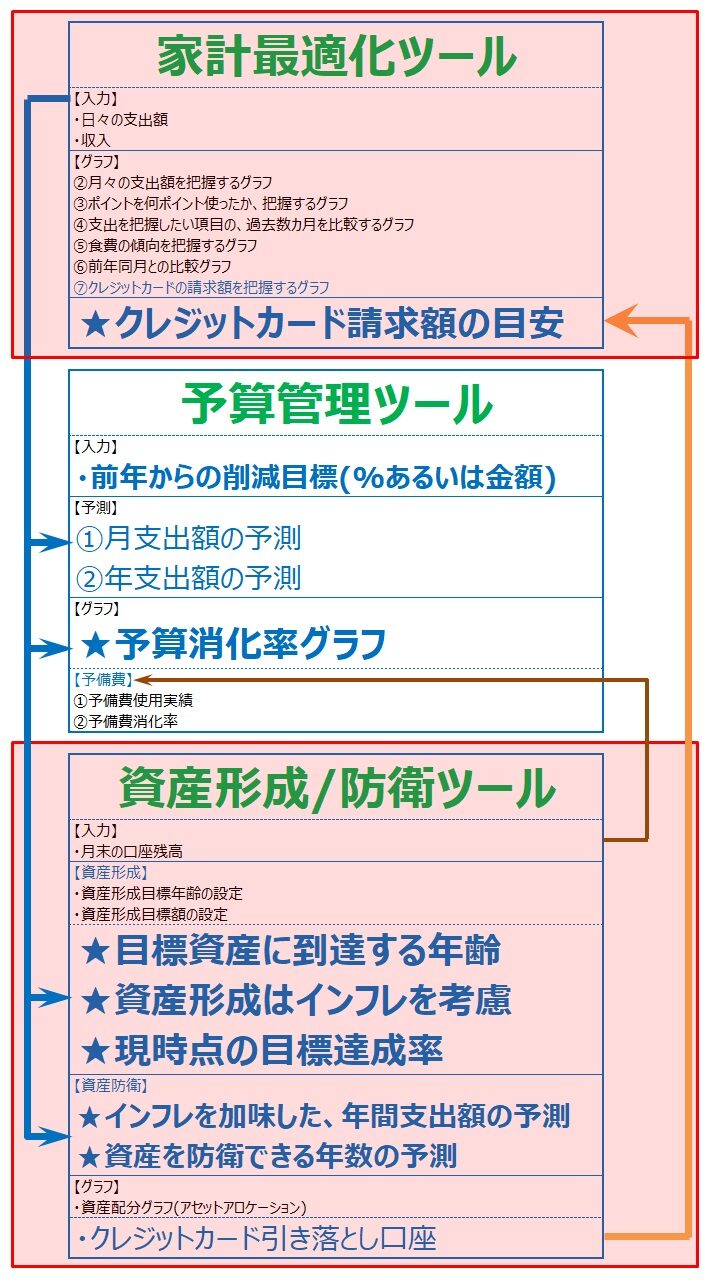

それを実現するために、Excelを使って3つのオリジナルツールを作りました。

- 家計最適化ツール

家計管理の基本となるツール - 予算管理ツール

お金を使う前に、予算を超えるか予測し、衝動買いを抑えてくれるツール - 資産形成/防衛ツール

「何年で目標資産を作れるのか」「何年資産を維持できるのか」教えてくれるツール

家計最適化ツールのデータをもとに、予算が守れているか予測するツールが、予算管理ツールです。

予算管理ツールの効果は、衝動買いを抑えること

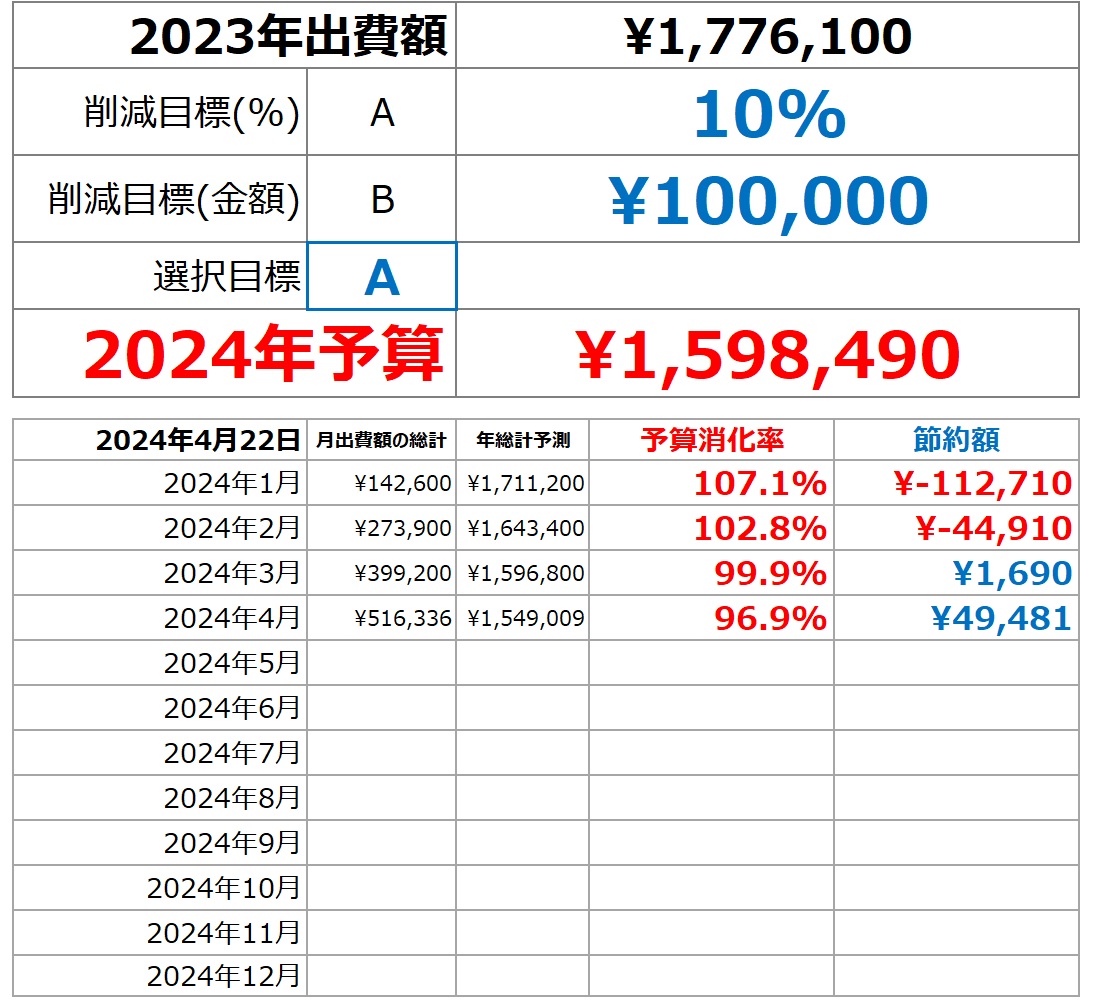

あらかじめ、今年の出費額は昨年と比べていくらにするか、予算を決めます。

決めた予算に対する、予算管理ツールの効果は、ただひとつです。

「欲しいもの」を買う前に、予算を超えるか予測し、衝動買いを抑える。

お金を使ったあとに「お金を使いすぎた!」とわかっても、時すでに遅し。

であれば、お金を使う前に「お金の使いすぎか?」とわかれば、衝動買いを抑えられるということ。

なぜ、衝動買いを抑えられるのか。

それは、欲しいものを今日買ったと仮定して、その概算金額を家計最適化ツールに入力することから始まります。

- 欲しいものを今日買うと、予算が100%を超える。

- 心理的に、100%を超えることに抵抗を覚える。

- 心理的な抵抗が生まれることで、「欲しいものは本当に今日買いたいのか」考えることができる。

自分で考え・決めることで、生活レベルを下げない節約を成功させます。

予測は毎日おこないます。

今日買うと予算を超えるけど、来週なら予算を超えない。

そんなことが、何度もあります。

- 月初めの1日に、1万円のものを買いたいと思った。

- すると、その月の予測に与える影響は、約30万円になります。

(1万円×月の日数/1日) - この約30万円が年の予測に影響し、予算を超える。

- 10日まで、買うのを待つ。

- すると、その月の予測に与える影響は、約3万円になります。

(1万円×月の日数/10日) - この約3万円しか年の予測に影響しないので、予算を超えない。

そして、1年で考えれば「今月より来月」にずらすことで、予算に与える影響は小さくなります。

欲しいものを、あきらめる必要はありません。

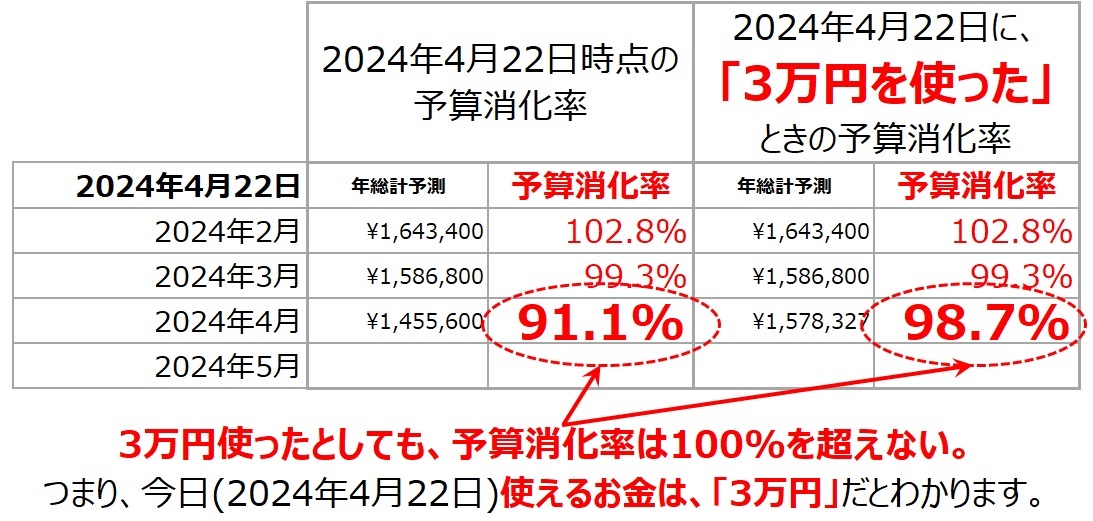

予算管理ツールの予測を利用して、「今日、いくら使えるか」知ることができます。

家計最適化ツールに金額を入力して、予算を超えない金額が、いま使えるお金です。

予算管理ツールは、節約を成功させる仕組み

家計最適化ツールを使うことで、何にいくら使っているかは、分かります。

ただ、家計最適化ツールだけでは、今年いくら使うことになるかは分かりません。

今年いくら使うことになるか分からなければ、節約を成功させることはできません。

節約を成功させるために必要なこと。

それは、いくら節約したいか具体的な数字にし、それを達成できる仕組みを作ることです。

この仕組みこそ、予算管理ツールです。

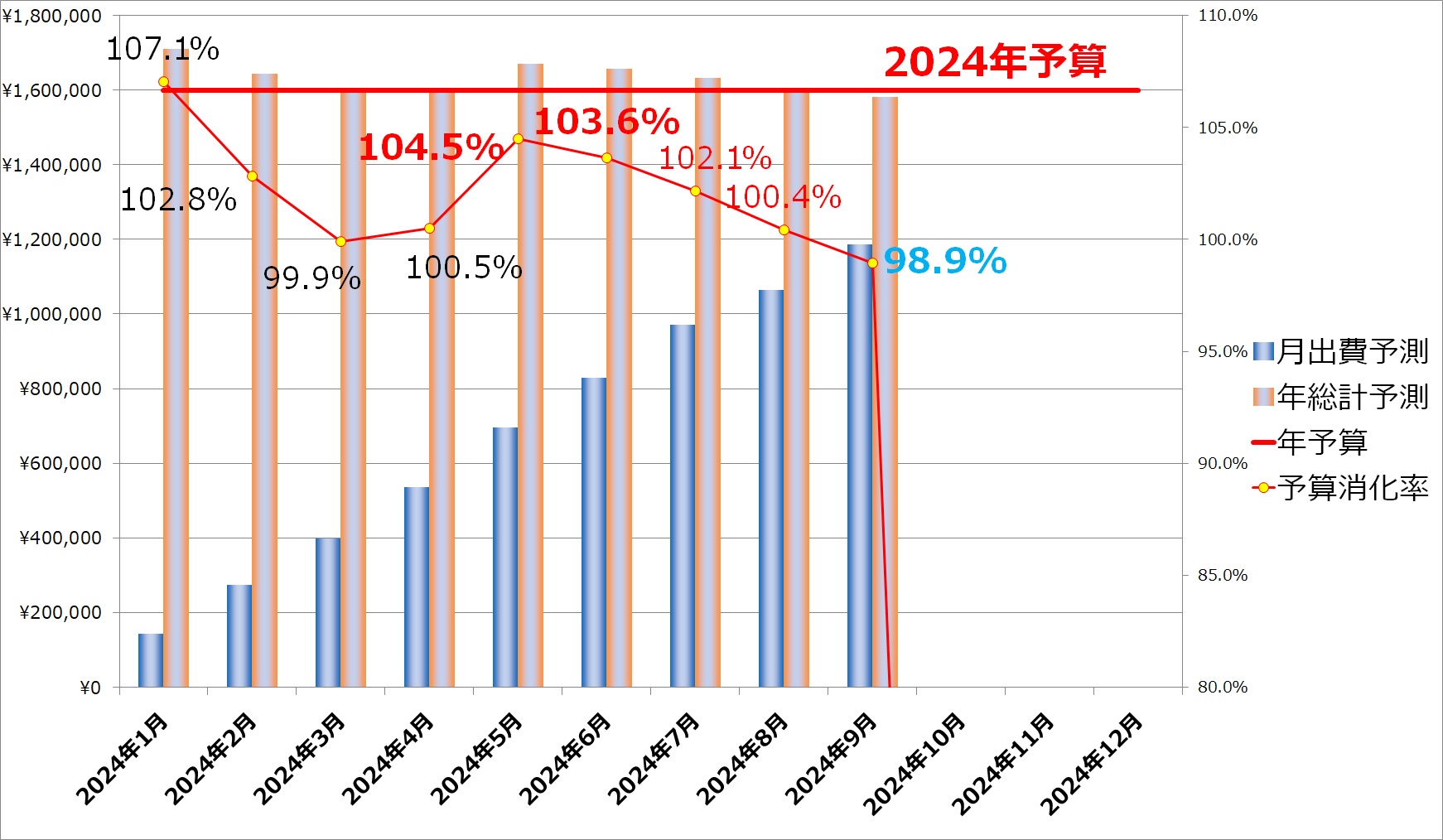

予算管理ツールは、お金の余裕を毎日予測する

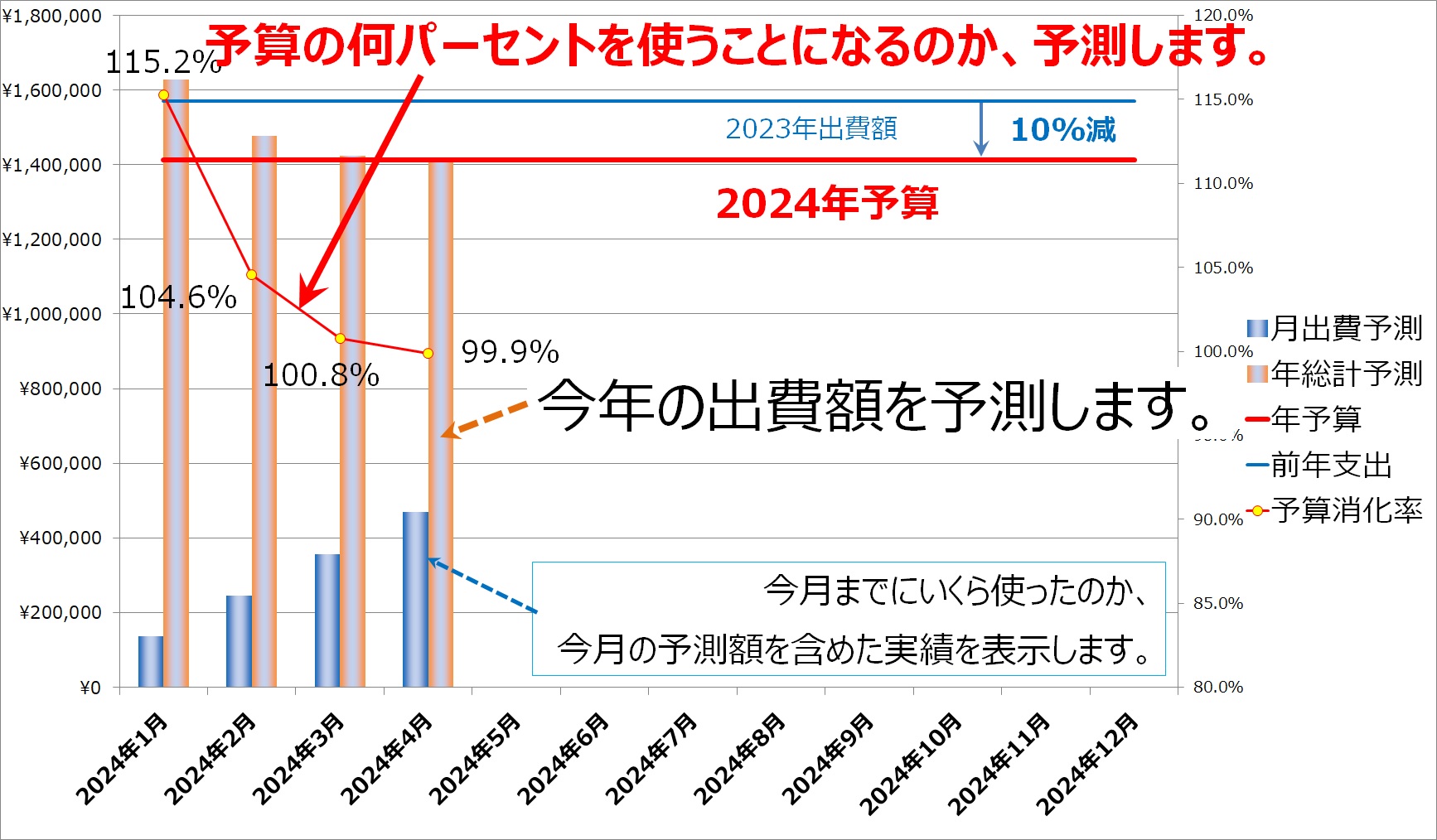

予算管理ツールは、「このままの出費を続けると、今年いくら使うことになるか」予測します。

予測は毎日更新されるので、リアルタイムでお金の余裕を知ることができます。

月の日数を30日にすると、

- 月初めの1日に、5千円使うと、その月の出費額は15万円と予測します。

(5千円×30) - 10日間で3万円使うと、その月の出費額は9万円と予測します。

(3万円×3)

こうして、1か月の出費額を予測します。

そして、前月までの出費総額と1か月の予測額から、1年の出費額を予測します。

- 前月までの出費額を計算します。

- 今月の出費額を残り月数も使うと仮定します。

そして、①と②を足して、1年の出費額とします。

- 5月までに、100万円使った。

- 6月の出費額は、15万円と予測されている。

としたら、

1年の出費額は、100万円+15万円×7(12か月ー5カ月)で、205万円と予測されます。

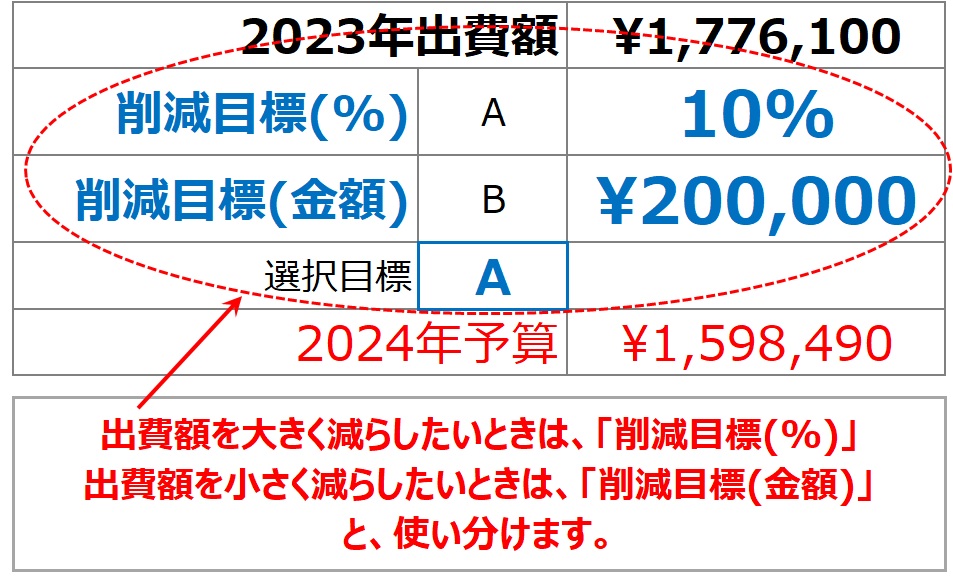

予算は「%」と「金額」で決めて、無理なく節約を続ける

予算は、「%」と「金額」のふたつの方法で決めます。

- 今年の出費額は、昨年より〇〇%減らしたい。

- 今年の出費額は、昨年より〇〇円減らしたい。

このふたつです。

ふたつ用意したことには、理由があります。

初めて予算を決めるときには、「%」を使います。

なぜなら、節約しているつもりでも、「なんとなく」お金を使っていることが多いからです。

「なんとなく」お金を使っている。

それは、それだけ節約の余地が大きいということです。

そこで、感覚としてわかりやすい「%」を使います。

一方で、「%」で立てた予算を守れたあとは、節約の余地が小さくなります。

というのも、予算を守れたということは、大きな金額を節約できたということだから。

「%」を使って、さらに大きな金額を節約しようと考えると、生活レベルを下げることになってしまいます。

生活レベルを下げないための予算を決めるときには、「金額」を使います。

予算を金額で決めることで、小さな金額の節約をずっと続ける。

小さな金額であれば、生活レベルを下げずにすみます。

予算を1年で考える理由は、節約をあきらめないため

節約額を決めるときに、「毎月いくら」と決めることが、多いように感じます。

それに対して、予算管理ツールでは、1年単位で節約を考えます。

なぜなら、月によって、出費が多かったり少なかったりすることは当たり前だから。

1年で考えれば、月の出費額をいちいち気にしません。

お金を使いすぎた月があれば、出費を見直し、次の改善へ結びつけます。

1年単位で出費を改善し、最終的に予算を守れれば、節約は成功です。

毎月の出費に一喜一憂して、節約をあきらめる必要はありません。

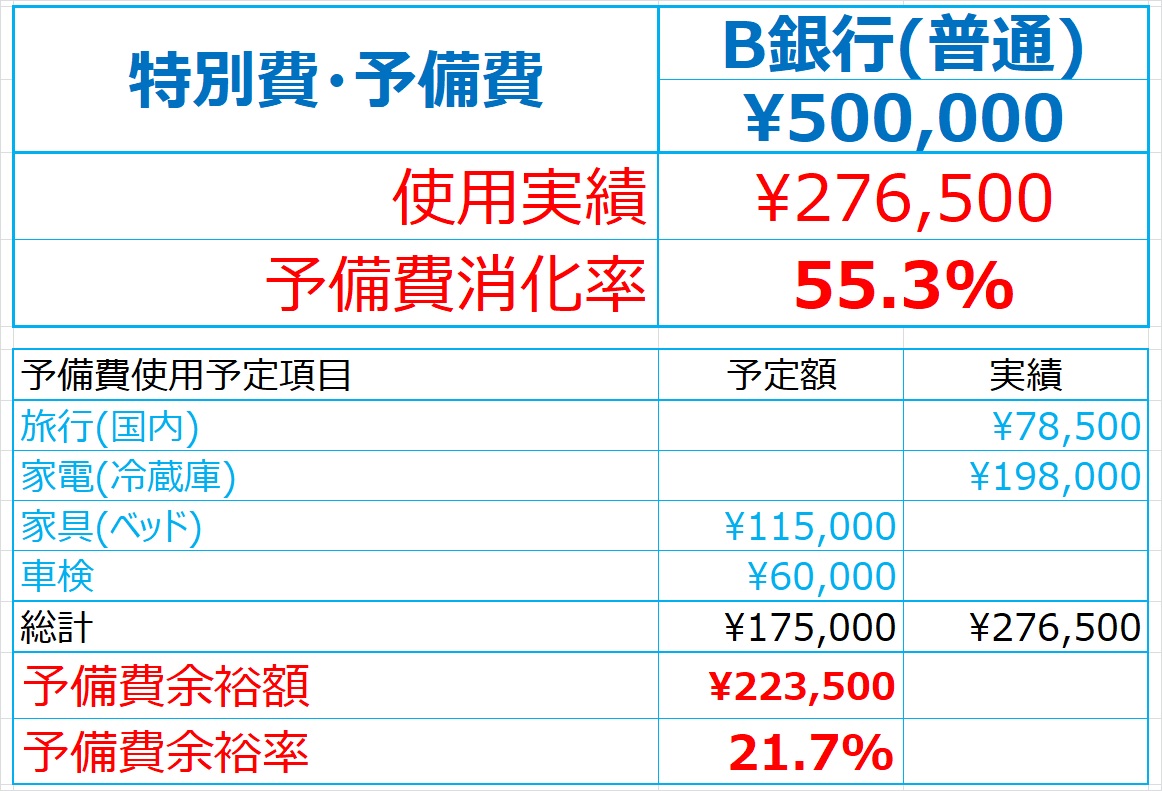

予算とは別に予備費も管理し、大きな出費に備える

予備費とは、大きな出費に備えるための費用です。

- 旅行

- 家具

- 大型家電

などです。

そして、予備費は、予算とは別に管理します。

なぜなら、予備費として使うお金は満足度を上げるためのお金であり、節約の対象ではないからです。

予算管理ツールでは、予備費の口座として、「資産形成/防衛ツール」の口座を指定します。

予備費の口座に余裕を持っておけば、安心して予備費を使えます。

また、予備費を何にいくら使うか、予定額を決めておきます。

- 予備費消化率

- 予備費余裕率

を見て、安心してお金を使えるか、判断します。

予備費消化率から、予定額と実際に使ったお金のずれを把握。

予備費余裕率から、これから使う予定のお金が口座にあるか把握。

予備費消化率と予備費余裕率。

このふたつを見て、予備費を十分に確保しておくことで、大きな出費に備えます。

まとめ

生活レベルを下げずに、いかに節約できるか。

それを実現するために、Excelを使って、3つのオリジナルツールを作りました。

- 家計最適化ツール

- 予算管理ツール

- 資産形成/防衛ツール

節約を成功させるために、もっとも重要になるのが、予算管理ツールです。

予算管理ツールの効果は、ただひとつ。

「欲しいもの」を買う前に、予算を超えるか予測し、衝動買いを抑える。

お金を使う前に、「本当に、今日買わなくてはいけないのか」考え・決めることができます。

そして、予算は1年単位で考えます。

毎月の出費に一喜一憂して、節約をあきらめる必要はありません。

ココナラで販売中!

お金がないのに、

「長生きしたらどうしよう。。。」

と危機感を抱かずにすむように、予算をしっかり守らないと!

【我慢しない節約の体験談】継続と成功のカギは、オリジナルツールにある

【我慢しない節約の体験談】継続と成功のカギは、オリジナルツールにある