こんにちは!ぼっちな、ぼっちです。

お金には限りがあります。

「長生きしたけど、お金がない!」という状況は、避けなければいけません。

そのためには、貰える年金をとことん増やすことが重要です。

年金を増やすには、受け取る年齢(受給年齢)を遅らせる必要があります。

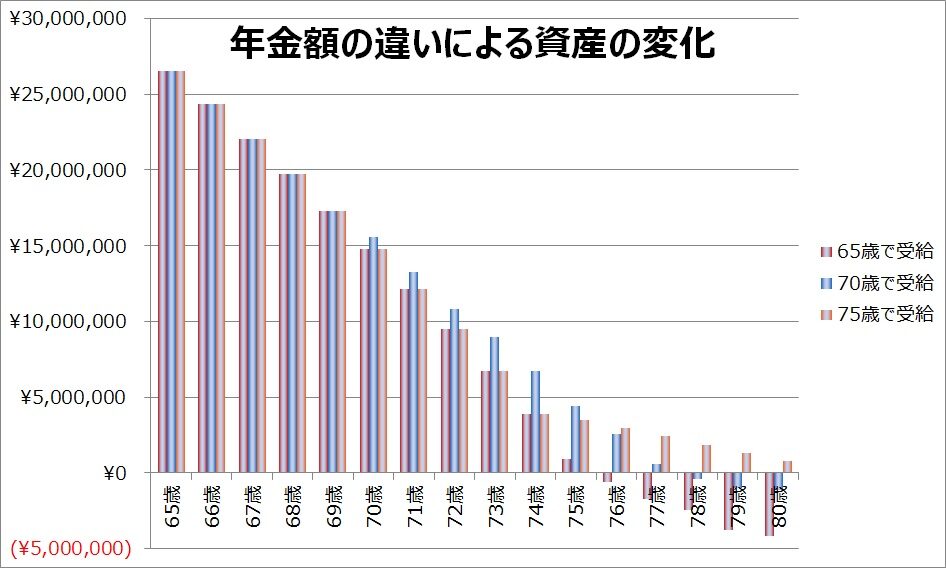

75歳で年金を貰えば、その金額は65歳で貰うときの1.87倍!

そこで、受給年齢をどこまでのばせるか判断する、資産防衛ツールを作りました。

- 今の資産で何歳まで生活できるのか

- インフレが資産にどう影響するのか

このふたつを予測します。

年金をとことん貰うために、収入を増やすのか、出費を減らすのか、自分で考え・行動する。

それが、資産防衛ツールの効果です。

目次

受け取る年金額を1.84倍にする

老後の収入の柱となる、老齢年金(以下、年金とします)

年金は、受け取る年齢(受給年齢)を遅らせることで、年金額が増えていきます。

そして、令和2年(2020年)に年金制度改正法が成立。

その結果、受給年齢を70歳から75歳まで遅らせることができるようになりました。

受給年齢を75歳にすれば、65歳で受給する場合の1.84倍の年金が受け取れます。

つまり、75歳までお金を守れれば、その後のお金の心配はだいぶ少なくなります。

そのためには、いまの生活水準を維持したままで75歳まで資産が守れるのか、知っておかなくてはいけません。

知るためのツールが、資産防衛ツールです。

資産防衛ツールの位置づけ

貰える年金をとことん増やしたい!

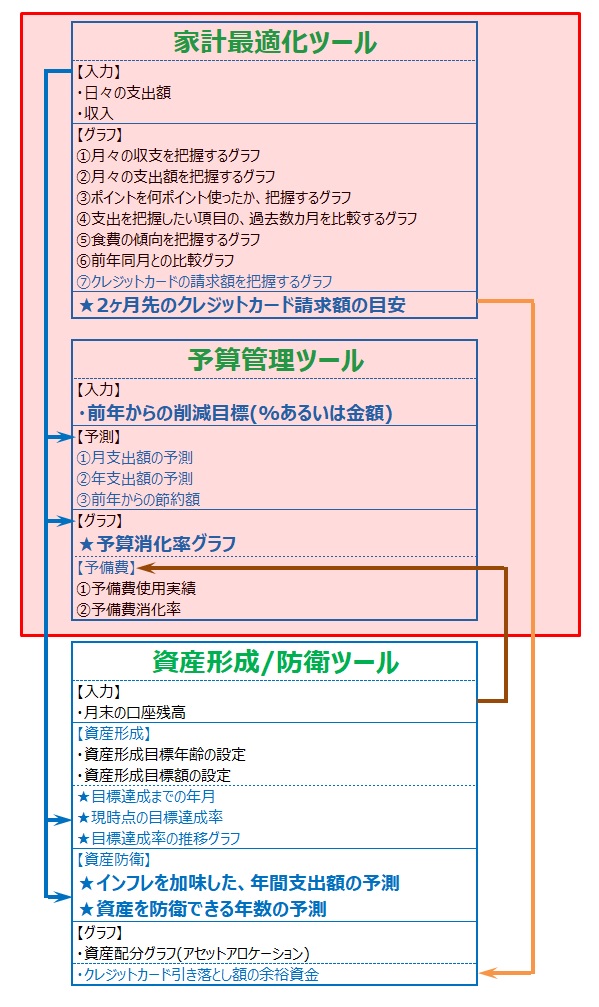

それを実現するために、Excelを使って、3つのオリジナルツールを作りました。

- 家計最適化ツール

いわゆる家計簿です。日々の出費が適切か、教えてくれるツール - 予算管理ツール

日々の出費が、予算に収まっているか、教えてくれるツール - 資産形成/防衛ツール

今のお金の使い方で、「何年で目標資産が作れるのか」「何年、資産を維持できるのか」教えてくれるツール

家計最適化ツールのデータをもとに、何歳まで資産を守れるか、教えてくれる。

それが資産防衛ツールです。

同時に予算管理ツールを使って、満足度を下げない節約を成功させ、出費を減らす。

そして、年金>出費になれば、お金の心配は無くなります。

資産防衛ツールの効果

- 今の資産で何歳まで生活できるのか

- インフレが資産にどう影響するのか

このふたつを予測します。

この予測結果から、出費を上回る年金を貰える年齢は何歳なのか、判断します。

その判断結果から、

年金をとことん貰うために、収入を増やすのか、出費を減らすのか、自分で考え・行動する。

それが、資産防衛ツールの効果です。

目標年齢を決めて行動する

自分にとって、「収入」>「出費」になる年齢(目標年齢)を決めます。

- 月々の収入と支出

- 月々の資産運用の結果

このふたつのデータから、目標年齢まで資産が守れるのか予測します。

この予測から起こす行動は、次の3パターン。

- 予測結果が、目標年齢と同じ場合

今の生活スタイルを続けることができます。 - 予測結果が、目標年齢よりも早い場合

今より、ゆとりのある生活を送ることができます。 - 予測結果が、目標年齢よりも遅い場合

収入を増やす、あるいは出費を減らす行動をしないといけません。

目標年齢に到達するために、何をすべきか、考え・行動します。

さらに、毎月、何歳まで資産がもつのか分かります。

目標年齢に届くか、届かないかをみることで、自分の「やる気」を高めます。

インフレで資産は減っていく

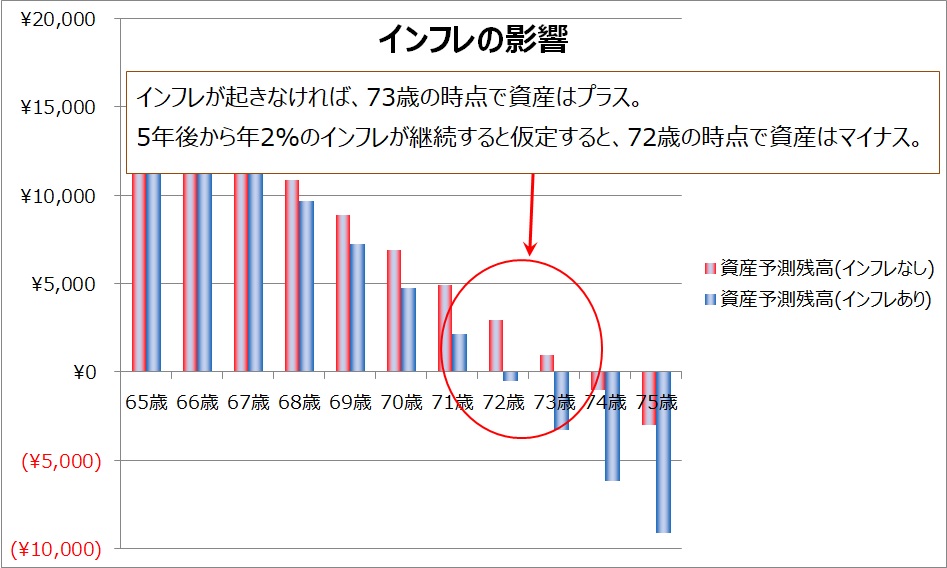

日銀が目指している、インフレ目標2%が実現されると、現金の実質価値は下がります。

資産価値は、インフレによって、月日が経過するとともに減っていきます。

インフレを無視してしまうと、「お金がなくなるのが早い!」と感じることになります。

そのために、資産防衛ツールは、インフレを計算に入れて資産価値を予測しています。

目標年齢は、インフレを考えた上で、決める必要があります。

資産防衛の具体策

目標年齢まで資産を守るには、ふたつの方法しかありません。

- 出費を減らす

- 収入を増やす

このふたつです。

まず始めにおこなうことは、出費を減らすことです。

資産防衛には、節約が欠かせません。

とはいえ、生活の満足度を下げる必要はありません。

2022年9月時点で、メガバンクの定期預金金利は、0.002%です。

つまり、メガバンクに100万円を預金しても、1年後に受け取れるお金は20円です。

一般には、三菱UFJ銀行・三井住友銀行・みずほ銀行の3つをメガバンクと呼びます

この金利では、預金する意味はありません。

利用するのはネット銀行の定期預金です。

たとえば、「あおぞら銀行BANK」や「商工中金」の定期預金金利は約0.2%です。

ネット銀行の定期預金金利は、メガバンクの約100倍です。

1年分の生活費を確保して、残りをネット銀行の定期預金に預ければ、少しずつ資産を増やすことができます。

ツールのデメリットを活用する

ツールにはデメリットもあります。

- 毎月の口座残高を入力する必要があります。

- 口座の数が多ければ多いほど、手間がかかります。

ただ、これらのデメリットを活用することができます。

それは、残高を入力することで、資産がどのくらいあるか実感できること。

- 生活費用の口座残高

- 家計最適化ツールの出費平均額

をもとに、生活費に何か月分の余裕があるか、分かります。

また、口座残高を変えてみることで、アセットアロケーションを見直すことができます。

アセットアロケーションとは、預貯金や株式・債券などを含めた、全資産の割合です。

- 生活費に余裕がないなら、どの口座からいくらの預金を移すか

- 生活費が十分なら、残りのお金をどのくらい定期預金にするか、投資資金にするか

など、シミュレーションすることができます。

まとめ

どんなに元気でも、お金がないと生活できません。

そんな長生きをしないためには、貰える年金をとことん増やす必要があります。

年金は、受け取る年齢(受給年齢)を遅らせることで、年金額が増えていきます。

75歳で年金を貰えば、その金額は65歳で貰うときの1.87倍!

75歳までお金を守れれば、その後のお金の心配はだいぶ小さくなります。

受給年齢を遅らせるためには、「今の資産で十分か」、客観的に判断できる仕組みを作ることが重要です。

その仕組みとして、Excelで作った3つのオリジナルツールの資産防衛ツールを利用します。

- 家計最適化ツール

- 予算管理ツール

- 資産形成/防衛ツール

- 今の資産で何歳まで生活できるのか

- インフレが資産にどう影響するのか

このふたつを予測します。

この予測結果から、出費を上回る年金を貰える年齢は何歳なのか、判断します。

年金をとことん貰うために、収入を増やすのか、出費を減らすのか、自分で考え・行動する。

それが、資産防衛ツールの効果です。

年金をとことん貰って、

「長生きしたらどうしよう。。。」

に、備えなければ!