【2024年4月改訂】

こんにちは! ぼっちな、ぼっちです。

この記事は、こんな人におすすめです。

- 節約しているつもりなのに、貯金が増えない人

- 節約したいけど、生活レベルは下げたくない人

- 上手に節約するためのツールを探している人

2022年から、年間予算を立てて、本格的に節約を始めました。

予算の「数字」と自分の「感情」を利用して、

2023年の出費額は2022年と比較して、17.3%(約55万円)節約できました。

- 予算を立てて、数字で管理しているから

- 自分の感情(負けたくない)を利用しているから

- 自分の中の「当たり前」を疑ったから

- 価値に見合わないサービスを解約したから

この4点です。

結果として、自分が本当に欲しいものに、お金を使うことができるようになりました。

そして、一番大切にしていることは、「節約を楽しむこと」です。

目次

節約を成功させるために、まずやること

- 銀行口座引き落としを、カード払いに変える

- 極力、現金での支払いを止め、カード払いに変える

- 貯めたポイントは、すべて使う

この3つです。

節約を成功させるには、具体的な数字で判断する

「節約したい」と思うだけでは、節約を成功させることはできません。

- 「欲しい」という欲求

- 「このくらいなら大丈夫」という甘え

に勝てないからです。

節約を成功させるには、

「節約額を具体的な数字にし、それを達成できる仕組みを作る」

ことが必要です。

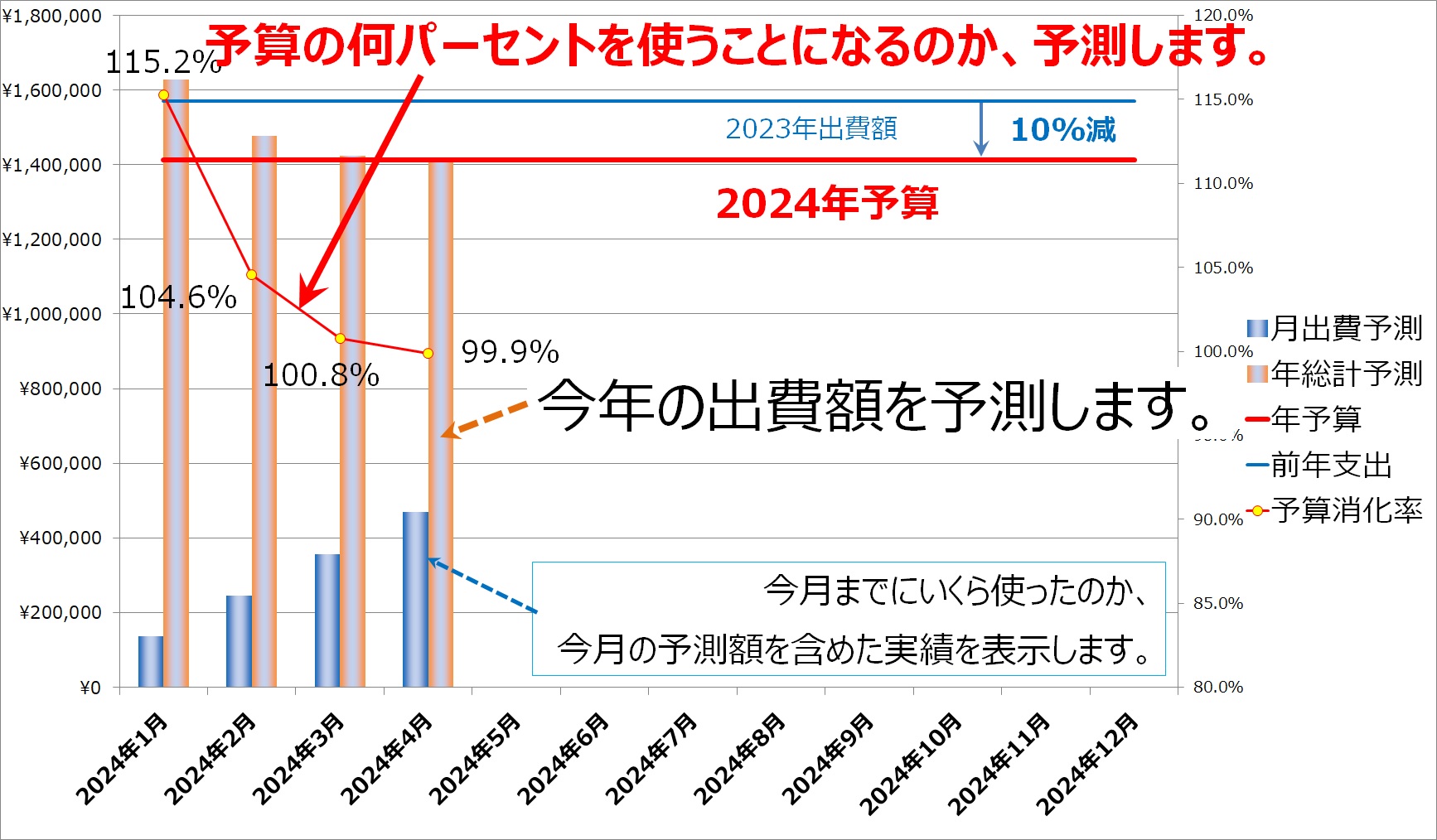

節約を成功させる仕組みは、予算を立てて管理すること。

そのために、予算管理ツールを作成しました。

- 1年間で使って良い金額を、予算として決めます。

- 使った金額を家計簿(家計管理ツール)に入力します。

- 予算の消化率から、お金を使いすぎていないか、判断します。

- 予算の消化率が100%を超えたら、お金の使い方を見直します。

お金の使い方を見直す一例として、

- ポイントを使い切っているか

- 必要ないものを買っていないか

を、家計最適化ツールの出費内容から洗い出します。

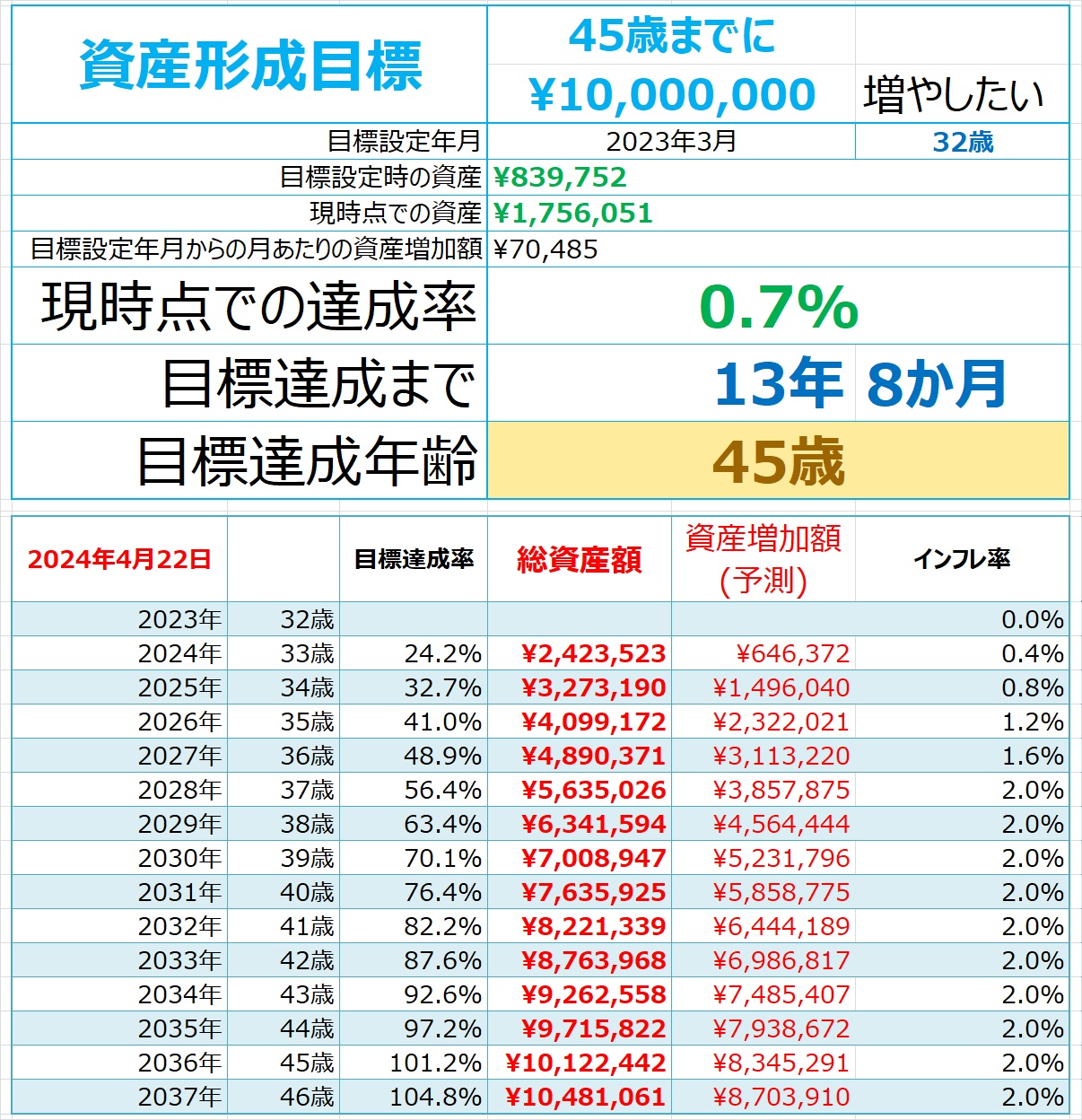

節約の目的をはっきりさせて、達成度を把握する

いくら節約するか決めるためには、節約の目的をはっきりさせる必要があります。

- 自宅や自動車を購入する

- 将来の不安感をとにかく無くしたい

- 投資資金を作る

など、人それぞれの目的があるはずです。

ただし、単に目的をはっきりさせるだけでは、不十分です。

目的に向かって進んでいるか分からなければ、不安なだけだから。

不安を解消するには、目標が達成できるか知る必要があります。

〇〇歳までに〇〇〇万円貯めることが節約の目的

そう決めたときに、目標が達成できるか知る仕組み。

それが資産形成ツールです。

私は、年金の繰り下げ受給開始時期を遅らせることが目的です。

年金の受給開始時期を75歳にすることで、65歳で受給する場合の1.84倍の年金が受け取れるからです。

節約を楽しむためには、自分の感情を利用する

節約を「頑張らなければいけないこと」と考えると長続きしません。

節約は、楽しむものです。

節約を楽しむために、私は「負けたくない!」と思う感情を利用しています。

節約に限らず、ゲームでもスポーツでも、勝てることは楽しいことです。

予算は、月ごとではなく、1年で考えます。

というのも、月ごとに出費が多くなったり少なくなったりすることは、当たり前だからです。

そして、月ごとに予算を決めると、

- 今月は予算を超えてしまった。どうしよう。。。

という、負の感情しか残りません。

それに対して、1年で予算を立てると、ひと月の出費が予算に与える影響は小さくなります。

「今月は、お金、使いすぎたかも」と思っても、予算の範囲内であれば、

「よし!予算を守れている」と、達成感に浸れます。

この達成感があれば、自然と節約できてしまいます。

食材は、スーパーマーケットを利用してクレジットカードで支払い、ポイントを貯めています。

このスーパーマーケットでは、週に何度か「〇〇円以上の買い物で、〇〇ポイントを追加」というサービスを行っています。

こんな時こそ、買い物のチャンスです。

「〇〇円をぎりぎり超える金額の買い物をする」、と自分自身と勝負します。

買い物の総額を暗算し、〇〇円をぎりぎり超える分を買います。

そして、レジで精算した金額が、自分の暗算と近いと、

「今日も勝負に勝てた!」と感じる快感が忘れられなくなります。

そうして貯めたポイントを、別の日に使うことで、自然と節約できてしまいます。

節約の秘訣は「当たり前」を疑うこと

過去「当たり前」だと思っていた、お金の使い方があります。

- 電気/ガス代は、銀行口座からの引き落としが当たり前

- 缶コーヒーは、自動販売機(自販機)で買って当たり前

- タバコは、1日二箱吸って当たり前

でも、これらの「当たり前」は大きな勘違いでした。

ふと、

「なぜ、当たり前と思っている?」

という疑問が湧きました。

そこから、家計最適化ツールを見直して、「当たり前」を探し始めました。

自分の「当たり前」を疑うことで、節約できることはたくさんある、と実感しています。

まず始めに気づいたことは、電気/ガスなどの公共料金が、「銀行口座引き落とし」になっていたことでした。

これをクレカ(クレジットカード)払いに変更しました。

公共料金をクレカ払いに変えることで、ポイントが貯まります。

このポイントを使って買い物すれば、自然と節約できてしまいます。

- 銀行口座から引き落とされるお金は、価値を生みません。

- クレカ払いにすれば、ポイントという価値が生まれます。

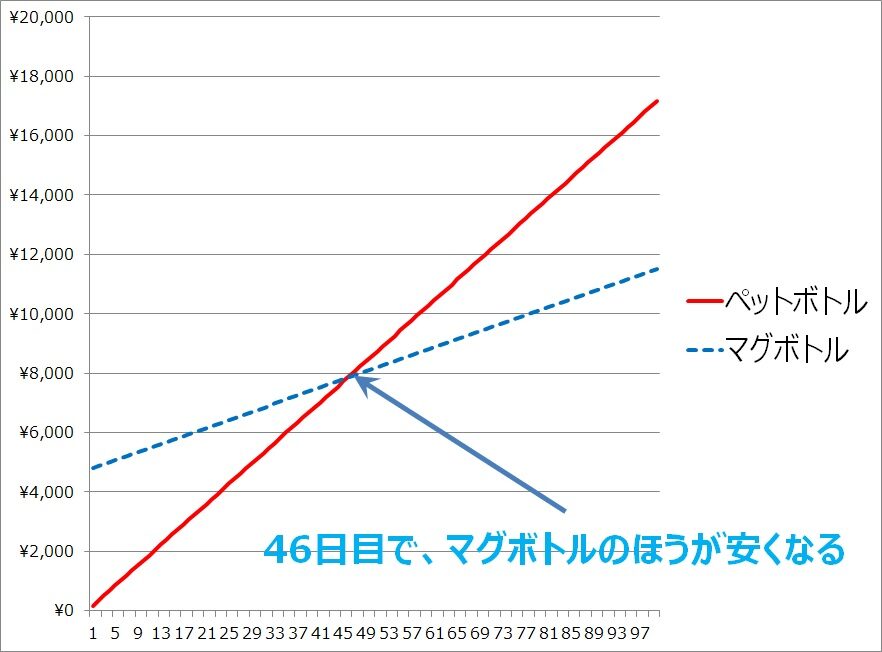

散歩中に飲む缶コーヒーは、安く売っている自販機で買っていました。

ところが、スーパーマーケットで、より安いペットボトルのコーヒーを見つけました。

500mlあたり75円の節約です。

これで、コーヒーの節約は十分だと思っていました。

しかし、そうではなかったのです。

ふと、

「コーヒー、水筒(マグボトル)使って作った方が安い?」

と気づきました。

帰宅し、マグボトルとインスタントコーヒーで手作りしたときの費用を、計算開始。

結果は、1年で3万円以上の節約。

しかも、コーヒーの味も自分の好みにできますので、満足度まで高まりました。

喫煙歴20年。

いまさら、禁煙するつもりはありません。

タバコ代は、年間32万円。

嗜好品だから、この金額で「当たり前」だと思っていました。

しかし、そうではなかったのです。

ふと、

「このタバコ、吸いたくて吸ってるわけじゃない!」

と気づきました。

そこで、1本吸い終えたあとの2本目は、咥えるだけにしてみました。

すると、咥えているだけで十分なことが分かってしまったのです。

そして、節煙できてしまいました。

気づけば、月に1万円、年間12万円の節約です。

さらに、本当にタバコを吸いたいときの一服が美味しい!

節約の前提は、価格と価値を考えること

自分が買おうとしているモノやサービスがあるときには、その価値を考える必要があります。

どうしても欲しいモノやサービスを買うかどうかは、予算管理ツールで判断させます。

予算管理ツールに、欲しいモノやサービスの金額を入力します。

つまり、「買った」と仮定するということです。

- 予算の範囲内であれば、「買う」

- 予算を超えたら、「今、買う必要があるか」

- 予算の範囲内に収まる日まで、買うのを待つか

を、判断します。

どうしても欲しいわけではないけど、必要なモノやサービスを買うときは、その価格と価値を考えます。

価値が同じと思えば、安いほうを買います。

価格と価値を考えるときに、知っておかなければいけないことは、

高いもの=価値が高いもの、ではない。

という考え方です。

初めての節約は、そんなに難しくない

節約を始めた年は、大きく出費を減らすことができます。

なぜなら、固定費を見直すことが、大きな効果を生むから。

固定費とは、

・住居費

・水道光熱費

・通信費

・保険料

など、毎月の出費が変わらない費用のことです。

固定費は一度見直すと、そのあとの効果は薄くなります。

つまり、固定費を下げるときの予算は、前年の出費より大きく下げた予算にすることができます。

そして、固定費を下げたあとの予算は、前年の出費より小さく下げた予算になります。

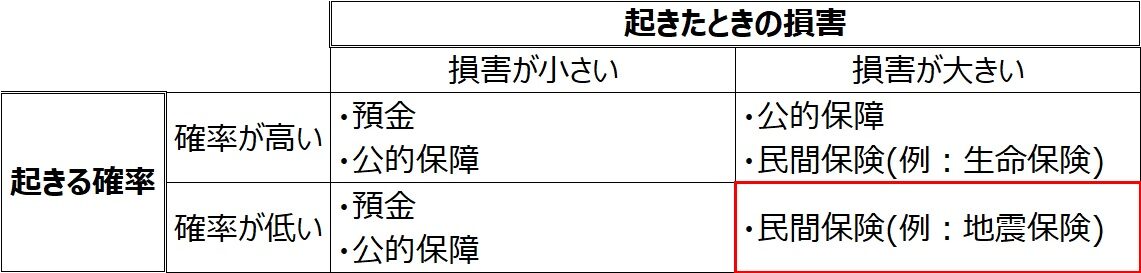

民間保険は、めったに起きないけど、起きたときの損害が大きいときの備えとして加入すべきです。

起きる確率と、起きたときの損害を考えると、

そして日本では、国民全員が加入している公的保障が充実しています。

- 高額な医療費がかかっても、負担が軽くなる「高額療養制度」

- 生計維持者が死亡したときには、「遺族年金」

- 病気やケガなどで障害を負ったときには、「障害年金」

生計維持者とは、家族を養っていた人のことです。

事実、私は民間保険をすべて解約しました。

自分で想定できないことが起きたら、それはそのときに考えます。

現代の生活で必需品となったスマートフォン(携帯電話)。

通信サービスを提供する会社も、大手キャリア(NTTドコモ・au・ソフトバンク)から格安SIM会社まで、無数にあります。

私も以前は、月額7,000円程度の大手キャリアを利用していました。

しかし、いまは月額800円程度の格安SIMに変更しています。

格安SIMとは、大手の通信会社より低価格で利用できる通信サービスのことです。

- 通話は、ほとんどしない

- 外で、インターネットを使うことがほとんどない

- インターネットは、自体Wi-Fiを使う

この使い方で、不満は一切ありません。

携帯料金に、月額7,000円の価値はありません。

お金は、使うべきときには使う

節約は、もちろん大切ですが、それは生活の満足度を下げないことが前提です。

逆に、お金は生活の満足度を上げるために使うべきだと考えています。

- 書籍

知識を深めるために、必要不可欠です。 - ソーシャルゲームへの課金

適度は課金は、ゲームを楽しむために必要不可欠です。 - Blu-ray

気に入ったアニメやライブを観るために、必要不可欠です。 - タバコ

嗜好品として、必要不可欠です。

これらの「ゆとり」を得るために節約しているので、満足感に浸れます。

まとめ

- 節約しているつもりなのに、貯金が増えない

- 節約したいけど、生活レベルは下げたくない

そう思っていた私でも、節約できています。

- 予算を立てて、数字で管理しているから

- 自分の感情(負けたくない)を利用しているから

- 自分の中の「当たり前」を疑ったから

- 価値に見合わないサービスを解約したから

この4点です。

予算という具体的な数字で判断することで、「欲しい」という欲求を見つめ直すことができています。

結果として、節約に成功しています。

予算の「数字」と自分の「感情」を利用して、

2023年の出費額は、2022年と比較して、17.3%(約55万円)節約出来ました。

とはいえ、「欲しいものを我慢する」ことはしていません。

予算の範囲内で、自由にお金を使っています。

生活の満足度を下げずに、節約できていると思っています。

予算という数字を使い、それを守ることで、

「長生きしたらどうしよう。。。」

を、楽しめる節約ができると思っています。

【長生きしたら、お金が足りない!】貯金を増やす仕組を作って対策する

【長生きしたら、お金が足りない!】貯金を増やす仕組を作って対策する