【2024年1月改訂】

こんにちは!「ぼっちな、ぼっち」です。

この記事は、こんな人におすすめです。

- お金について、漠然とした不安を抱えている人

- 節約の秘訣を知りたい人

体は元気だけど、お金がない!

そんな生活は送りたくありません。

50代半ばで仕事をリタイアしたときには、「お金はあるから大丈夫!」と思っていました。

ところが、このままの出費を続けていると、長生きしたらお金が足りなくなると気づいたのです。

そこで、今の資産(お金)をどう守るか、貯金を増やすために何をするか、を考えました。

貯金を増やすために、真っ先にすることは節約です。

とはいえ、生活の満足度を下げる節約では意味がありません。

また、「節約しよう!」という気持ちだけでは、節約を続けることはできません。

ゆとりのある生活を送りながら節約する。

そのためには、感情を排除した仕組化が必要だと考えました。

そして、その仕組みを作りました。

その仕組みとは、Excelで作ったお金を守るツールです。

このツールを使って、2023年の出費を2022年と比べて、約55万円(17.3%)減らすことに成功しました。

そして、「どうやってお金を増やすか」、それも考えなくてはいけません。

その答えとして、お金にお金を稼いでもらうことにしました。

目次

なぜ、お金が足りなくなるのか

老後2,000万円問題をクリアする資産を50代半ばで築きました。

当時は、「もう、お金の心配はない」と考えていたのです。

ところが、「お金ならある」と思っていると、何も考えずにお金を使ってしまいます。

- ほとんど着ない、高価なブランドの洋服

- 長続きしなかった健康器具

- 自己満足のためだけのホームシアター

など、きりがありません。

こんな使い方をすれば、お金はいくらあっても足りなくなります。

感情のままに、「見栄」や「優越感」「承認欲求」にとらわれていれば、お金はどんどん足りなくなります。

お金ならある、と油断しない

2020年から、このままの出費を続けると資産がどう減っていくのか、予測を開始。

そこで初めて気づきました。

長生きしたら、お金が足りない!

完全に油断していました。

ここで取れる対策は、ふたつです。

もう一度働いて、お金を増やすことです。

50代半ばでリタイアした私は、時間を切り売りする労働はしたくありません。

なぜなら、今日が人生で一番年を取った日なので、自分のやりたいことに時間を使いたいからです。

年金の繰り下げ受給開始時期を遅らせることです。

令和2年(2020年)に年金制度改正法が成立しました。

年金の受給開始時期を75歳にすることで、65歳で受給する場合の1.84倍の年金が受け取れます。

このふたつから、私の出した結論は、

ゆとりのある生活を送りながら、節約する

「節約する」というと、とにかく少しでも、使うお金を減らそうと考えてしまいます。

確かに、使うお金を減らせば減らすほど、「長生きしたらどうしよう」に耐えられます。

ただ、60代にもなって「ひたすら節約」という生活が楽しいとは思えません。

節約すべきお金と、ゆとりのある生活を送るためのお金、そのバランスを取ることが大切です。

- 生命保険は不要です。

- 電気とガスは、1社にまとめます。

- 携帯電話の通信費は、格安SIMに変えます。

格安SIMとは、大手の通信会社より、低価格で利用できる通信サービスのことです。

- 知識を深めるために、本にはお金を使います。

- 食費は無理に減らしません。

- 生活の満足度をあげる「ゆとり」には、お金を使います。

バランスの取りながら、今の資産(お金)を守ることができると考えています。

節約の秘訣は、仕組みを作ること

「頑張る!」気持ちだけでは、節約はできません。

節約できなければ、今の資産(お金)を守れない!

そこで私は、こう考えました。

感情のつけ入る隙がない、節約を成功させる仕組みが必要。

仕組みに必要なことは、「このくらいならいいか」と考えてしまう、自分の感情を排除することです。

さらに、自分の「損したくない」「失敗したくない」という心理を活用した仕組みが有効だと考えました。

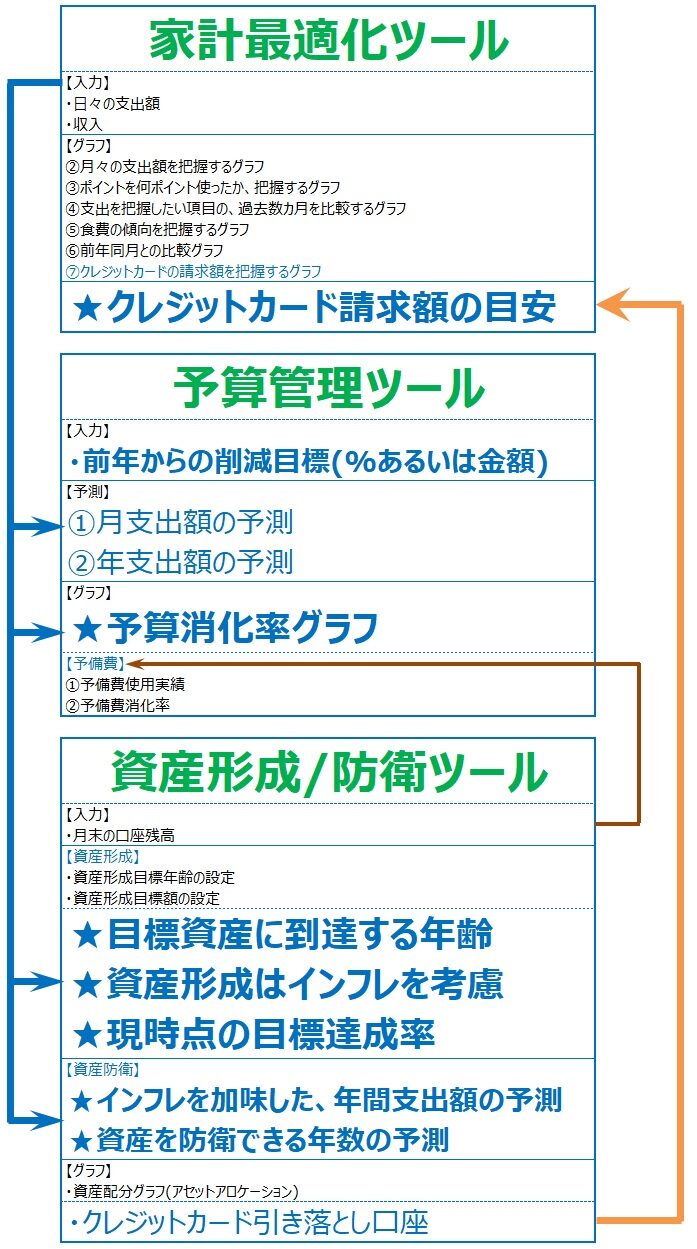

たどり着いた答えが、Excelでお金を守るツールを作ることでした。

- 家計最適化ツール

いわゆる家計簿 - 予算管理ツール

日々の出費が、予算に収まっているか、教えてくれるツール - 資産形成/防衛ツール

今のお金の使いかたで、「何年で目標資産が作れるのか」「何年資産を維持できるのか」教えてくれるツール

すでに販売されていた、家計簿アプリを使うことも考えました。

ただ、有料プランにお金を使うなら、自分で作ります。

- 自分で作れば、お金はかかりません。

- Excelの関数を使うスキルもあります。

仕組を作った効果は、短期・中期・長期の3つ

- 短期的な効果

- 中期的な効果

- 長期的な効果

が、あります。

が、あります。

3つの効果から、節約を続けながら、ゆとりのある生活を送ることができます。

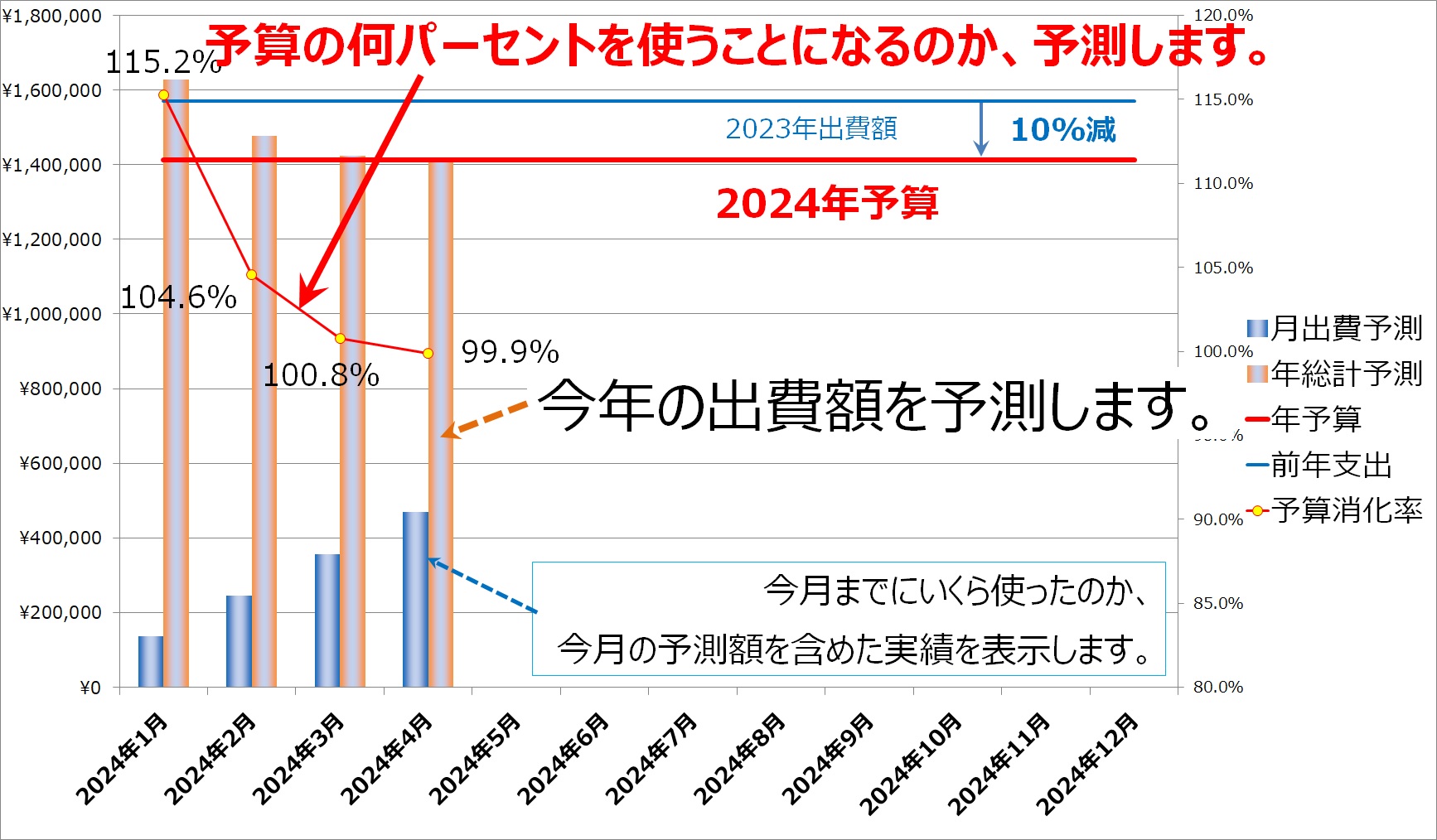

このツールの最大の特長は、

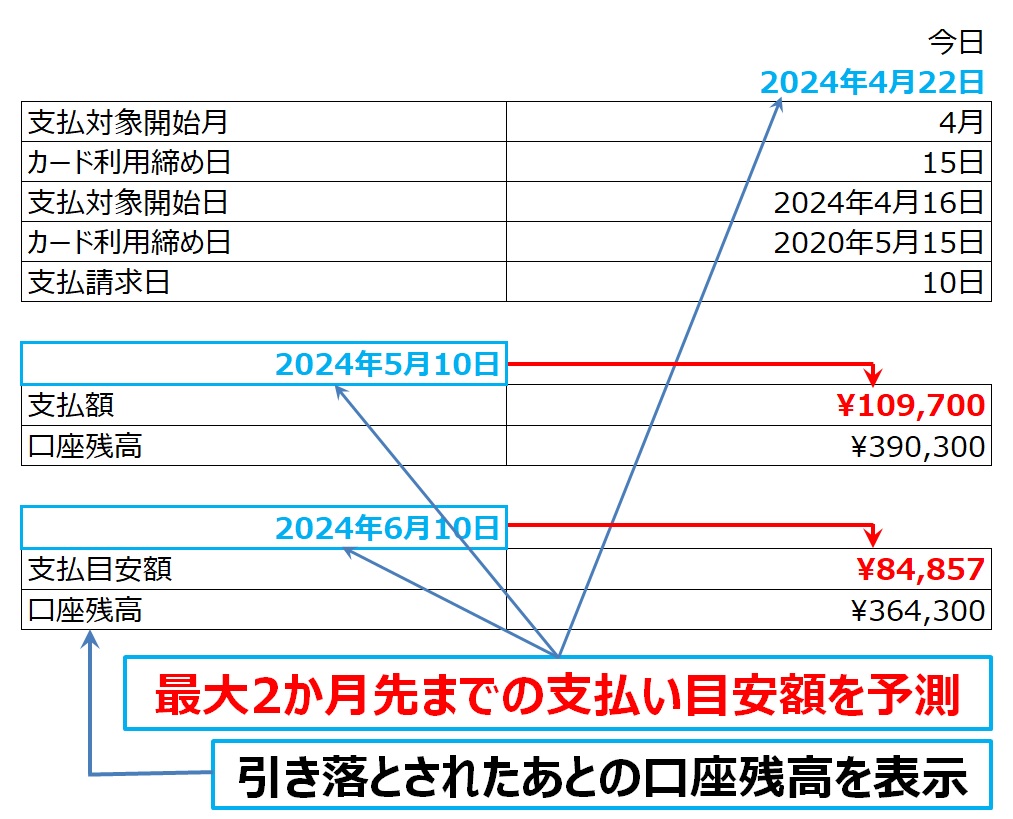

最大2か月先までのクレジットカード請求額の目安を予測。

結果として、クレジットカードの使いすぎを抑えます。

このツールの最大の特長は、

「欲しいもの」を買う前に、予算を超えるか予測。

結果として、衝動買いを抑えます。

このツールの最大の特長は、

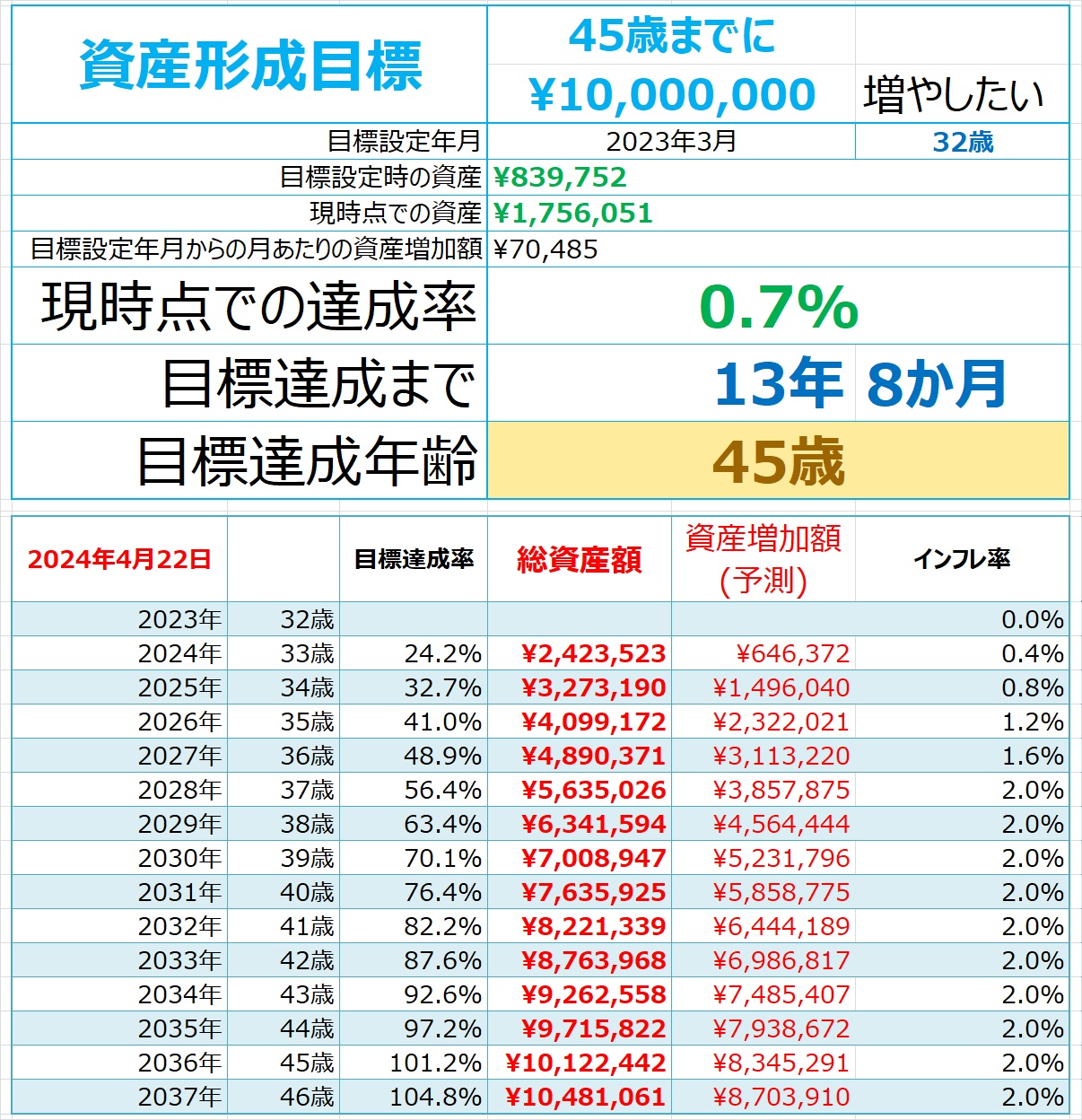

ある年齢までに資産を作りたいと思った時、それが実現できるか予測する。

結果として、資産形成のスピードを加速します。

もうひとつの長期的効果を実現するツールが、資産防衛ツールです。

このツールの最大の特長は、

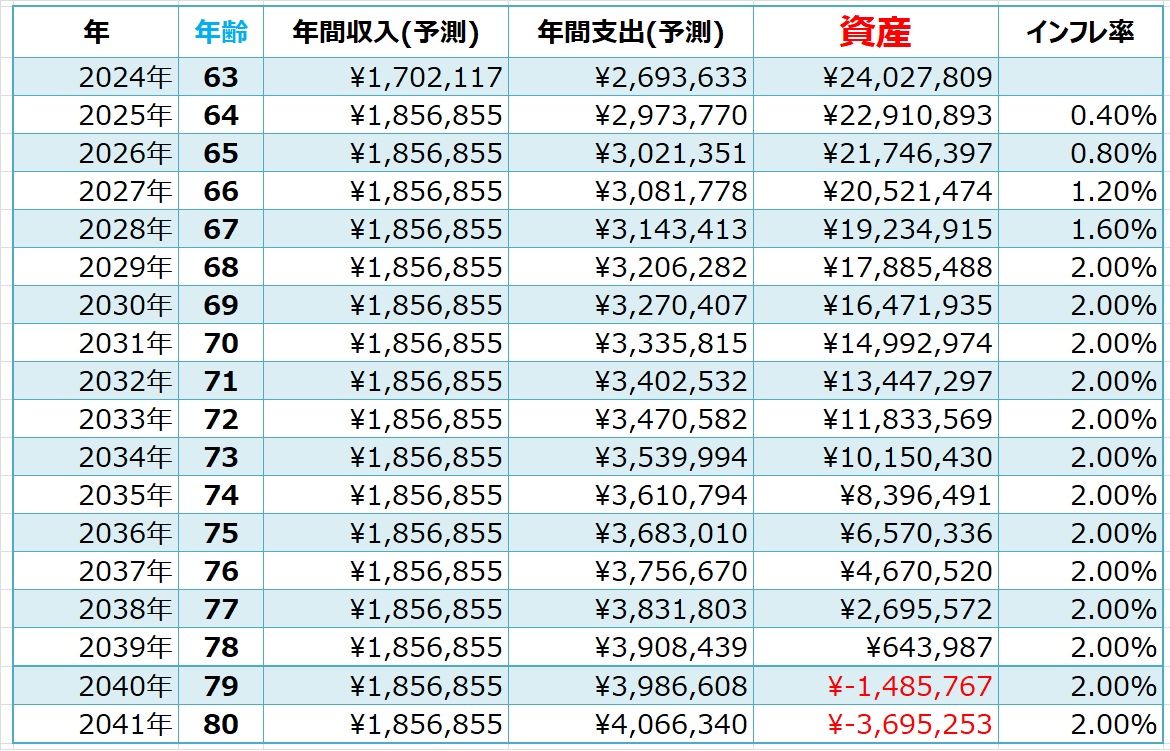

今の資産と収入で、何歳まで生活できるか予測。

結果として、年金を受け取る年齢を遅らせます。

働かずにお金を儲ける

- 地道に働いて、お金を稼ぐ

- うまいことやって、お金を儲ける

のふたつがあります。

ここで、「お金を儲けること」=悪いこと/ずるいこと。

そんな風潮があるように感じられますが、私はそうは思いません。

どんな儲けかたをしようと、お金はお金です。

お金には、良いも悪いもありません。

ただ、「悪いお金の儲けかた」は、あります。

そんなお金の儲け方は、論外です。

そして、お金を儲けるために、私が見つけた答えのひとつが、

でした。

具体的には、自分のリスク許容度の範囲内で投資をすることです。

そして、短期間で大儲けしようとは、考えていません。

短期間で大儲けしようと考えた時点で、それはリスクを取りすぎています。

リスクを取りすぎてしまうと、お金を守ることはできません。

悪徳業者は、心の隙間を突いてくる

私は、原野商法二次被害にあい、数百万を失った経験があります。

そもそも、原野商法とは、1970年ころから社会問題となった販売方法です。

- 別荘地として値上がりする土地がある

- 開発計画があるので、高値で売れる土地がある

と言って、価値のない原野や山林を、不当な勧誘で販売していました。

私が被害にあったのは、この原野商法の二次被害です。

父から譲り受けた「土地を売って欲しい」という、おいしい話に乗ってしまいました。

相手は、人の心の隙間を突いてくるプロです。

「自分は正しいことをしている」と思わせて、お金を巻き上げていきます。

世の中には、そういう人間もいることを忘れてはいけません。

君、どう見ても怪しいんだけれど!検針票なんて見せないよ!

君、どう見ても怪しいんだけれど!検針票なんて見せないよ!

まとめ

体は元気だけど、お金がない!

そんな生活は、送りたくありません。

その解決策のひとつとして、

年金の受給開始時期を75歳にする

が、あります。

なぜなら、受給できる年金額が、65歳で受給する場合の1.84倍になるからです。

75歳で年金を受給するために、まずは資産(お金)を守らなければいけません。

そして、貯金を増やさなければいけません。

お金を守り、貯金を増やすために真っ先にやることは、節約です。

とは言え、「節約しよう!」という気持ちだけでは、節約できません。

節約を成功させるためには、感情を排除した仕組を作ることが必要です。

たどり着いた答えが、Excelでお金を守るツールを作ることでした。

- 家計最適化ツール

- 予算管理ツール

- 資産形成/防衛ツール

を作りました。

- 短期的な効果

クレジットカードの使いすぎを抑えること - 中期的な効果

衝動買いを抑えて、予算を守ること - 長期的な効果

資産形成のスピードを加速すること

年金を受け取る年齢を遅らせること

が、あります。

3つの効果から、ゆとりのある生活を送ることができます。

同時に、少しでも資産を増やすために、投資も続けています。

ただし、短期で大儲けしようとするのではなく、自分のリスク許容度の範囲内での投資です。

そうしないと、お金は守れません。

気づいたら、お金がない!

そんな、

「長生きしたらどうしよう。。。」

ほんと、どうしよう。