【2024年2月改訂】

こんにちは!ぼっちな、ぼっちです。

この記事は、こんな人におすすめです。

- ある年齢までに資産を作るための、サポートツールを探している人

- 資産形成中だけど、本当に目標資産を作れるか不安な人

- インフレによる物価高で、資産形成の目標を見直したいと考えている人

資産形成ツールとは、

〇〇歳までに〇〇円の資産を作りたい!

それを実現させるツールです。

- 何歳までに、いくらの資産を作りたいか、目標を決める。

- 節約して出費を減らす、あるいは、収入を増やす。

- そして、資産の増加額をもとに、

「何歳までに目標資産を作れるか」

予測する。

さらに、インフレによる現金の価値の減少を、資産形成の計算に組み入れています。

なぜなら、インフレを無視してしまうと、物価上昇に対処できないからです。

資産を作るために何をすべきか、自分で考え・行動する。

その仕組みこそが、資産形成ツールです。

ココナラで販売中!

目次

資産形成ツールの位置づけ

目標とする資産を作りたい!

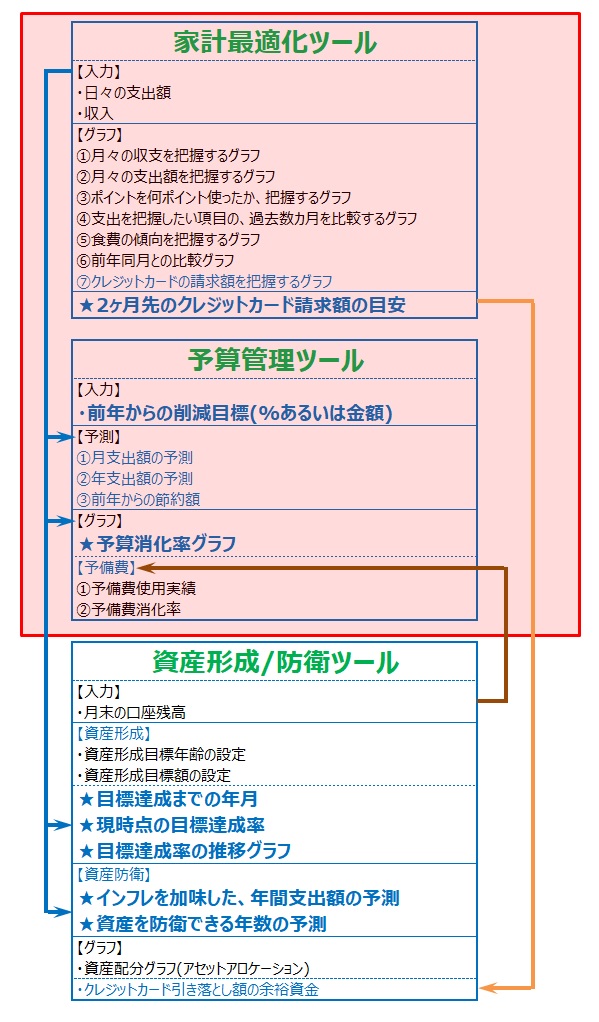

そのために、Excelを使って、3つのオリジナルツールを作りました。

- 家計最適化ツール

いわゆる家計簿です。

家計管理の基本となるツールです。 - 予算管理ツール

お金を使うたびに、予算を超えるか予測し、衝動買いを抑えてくれるツールです。 - 資産形成/防衛ツール

「何年で目標資産が作れるのか」「何年、資産を維持できるのか」教えてくれるツールです。

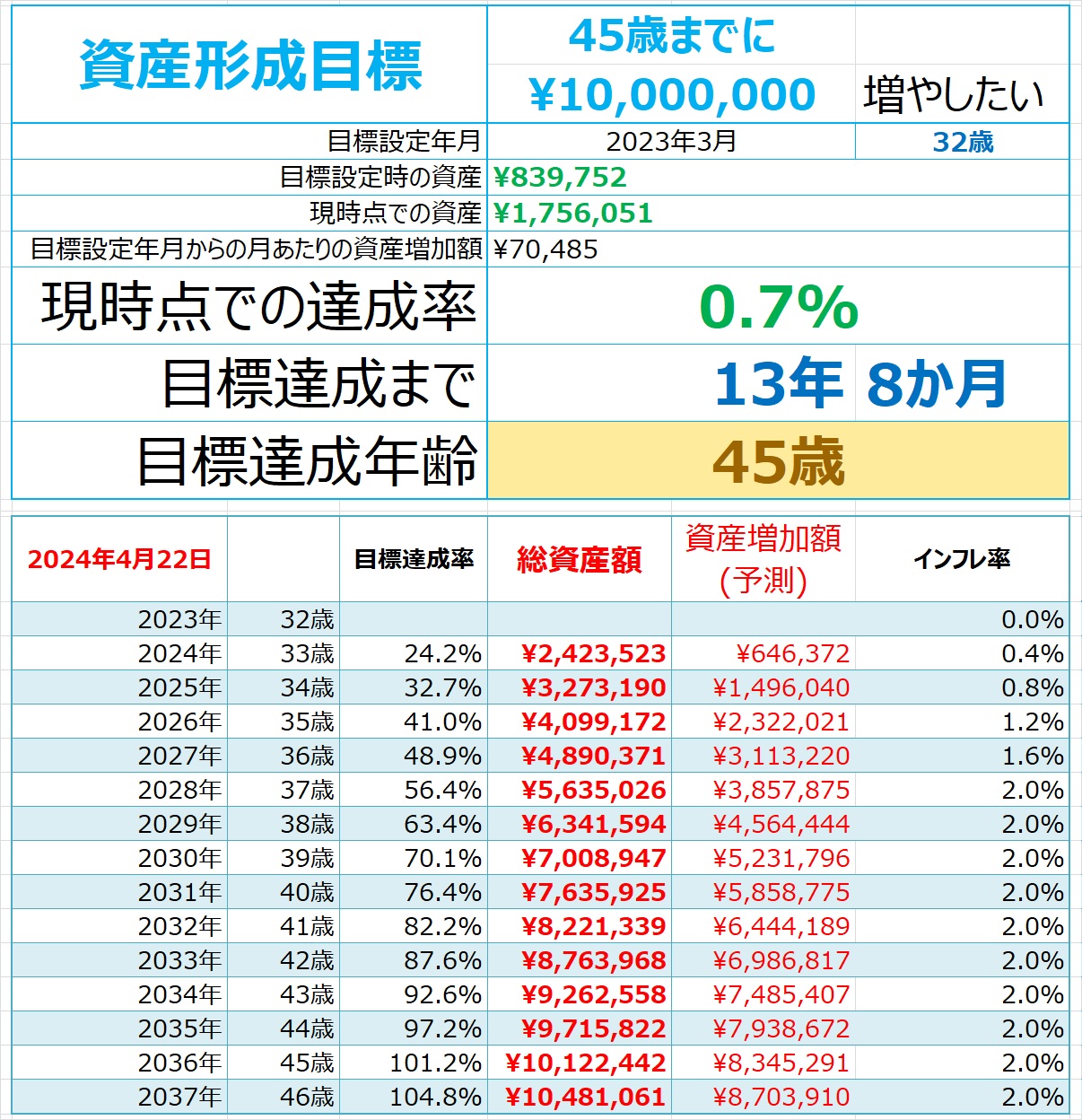

月々の資産の増加額をもとに、何歳で目標資産を作れるか、教えてくれる。

それが、資産形成ツールです。

資産形成ツールの効果は、何歳で資産が作れるか、わかること

- 何歳で、目標資産が作れるのか。

- インフレによる物価高が、資産にどう影響するか。

このふたつを予測します。

この予測結果から、資産形成が順調なのか、そうでないのか判断します。

その判断結果から、資産を作るために収入を増やすのか、出費を減らすのか。

自分で何をすべきか考え、行動しなければいけません。

目標資産を目標年齢までに作る行動をサポートをする。

それが、資産形成ツールの効果です。

目標資産を決めて、何をすべきか考え、行動する

何歳までにいくらの資産を作りたいか、その目標を決めます。

- 月々の収入と出費

- 月々の資産運用の結果

このふたつのデータから、目標達成までの時間と年齢を予測します。

この予測から起こす行動は、次の3パターン。

- 予測結果が、目標年齢と同じ場合

今の生活レベルを下げずに、目標資産を作ることができます。 - 予測結果が、目標年齢より早い場合

資産形成目標を高くすることで、将来のゆとりを増やすことができます。 - 予測結果が、目標年齢より遅い場合

収入を増やす、あるいは、出費を減らす行動をしないといけません。

目標資産を作るためには、自分自身が行動しなければ始まりません。

さらに、毎月、現時点での目標達成率が分かります。

現時点での目標達成率を見ることで、自分の「やる気」を高めます。

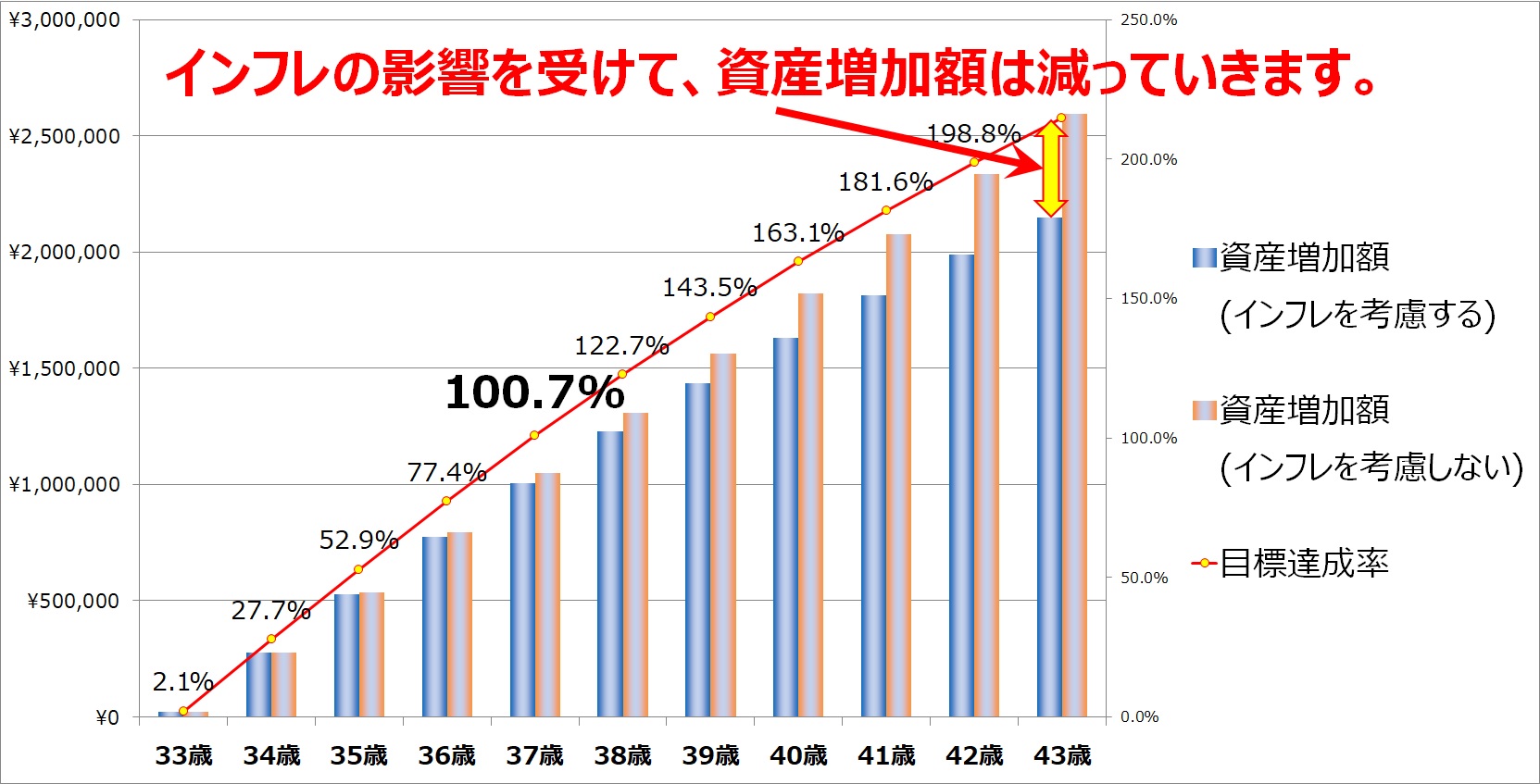

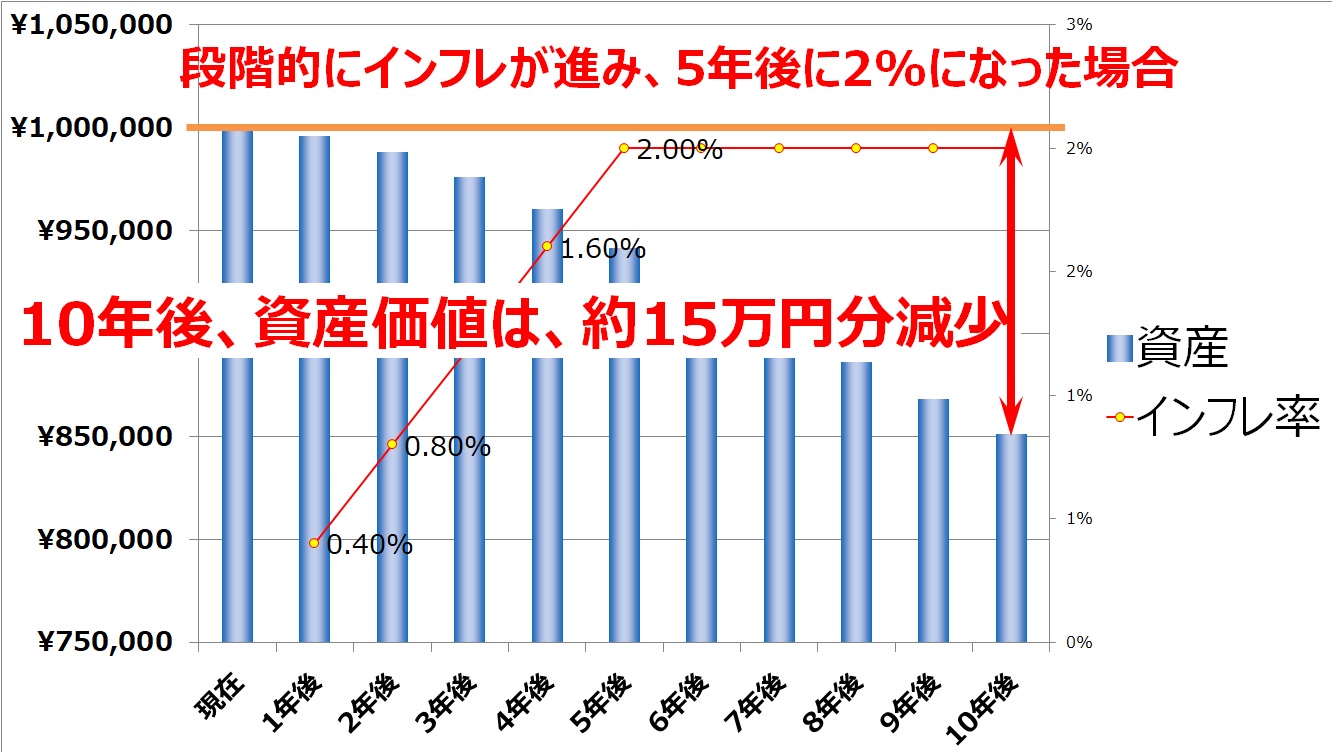

日銀が目指している、インフレ目標2%が実現されると、現金の実質価値は下がります。

インフレを無視してしまうと、現在100万円持っていても、将来同じ金額のものを買えなくなります。

将来の生活設計を考えるなら、今の資産が将来どのくらいの価値になるか、考えておかなくてはいけません。

そのために、資産形成ツールは、インフレを計算に入れて資産が作れる年齢を予測しています。

資産形成の目標は、インフレを考えた上で、決める必要があります。

資産形成ツールでは、将来の昇給(給料の増加)を予測に取り入れません。

なぜなら、給料が増加すると決まっているわけではないからです。

そして、「給料は増える」と信じていると、増えなかったときのショックは計り知れません。

最悪、「こんなはずじゃなかった。資産形成なんて無理だ」とあきらめてしまいます。

資産形成の目標を早く達成するために、給料の増加は見込みません。

そして、昇給を予測に含めないことが、メリットになります。

昇給しない前提で暮らしていれば、昇給したときには、自然と銀行口座の残高が増えます。

結果として、目標達成までの時間が短くなります。

資産形成には、投資も必要

資産形成の方法は、節約して貯金を増やすだけではありません。

ただし、投資で資産を増やそうとするなら、自分のリスク許容度を知っておく必要があります。

リスク許容度とは、リスクをどの程度まで受け入れられるか、を指します。

- 資産1億円の人にとって、100万円の損失を出す可能性のある投資は、リスクが小さい。

- 資産100万円の人にとって、100万円の損失を出す可能性のある投資は、リスクが大きい。

という考え方です。

そして、資産を管理しなくてはいけません。

資産を管理しないと、知らず知らずのうちに、リスクを取りすぎてしまいます。

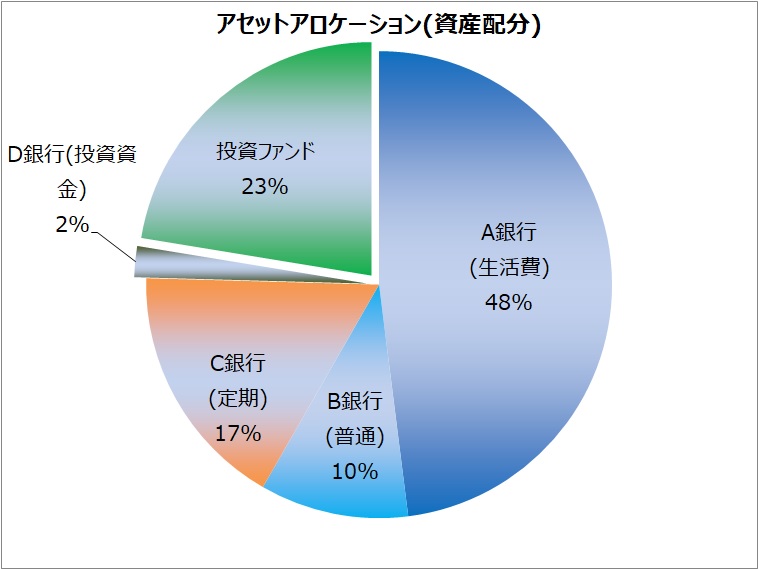

アセットアロケーションとは、預貯金や株式・債券などを含めた、全資産の割合です。

- 生活費に余裕があるか

- 投資にお金を使いすぎていないか

- 年以上)使う予定のないお金を、定期預金にできないか

などを判断します。

アセットアロケーションを確認することが、資産管理の基本です。

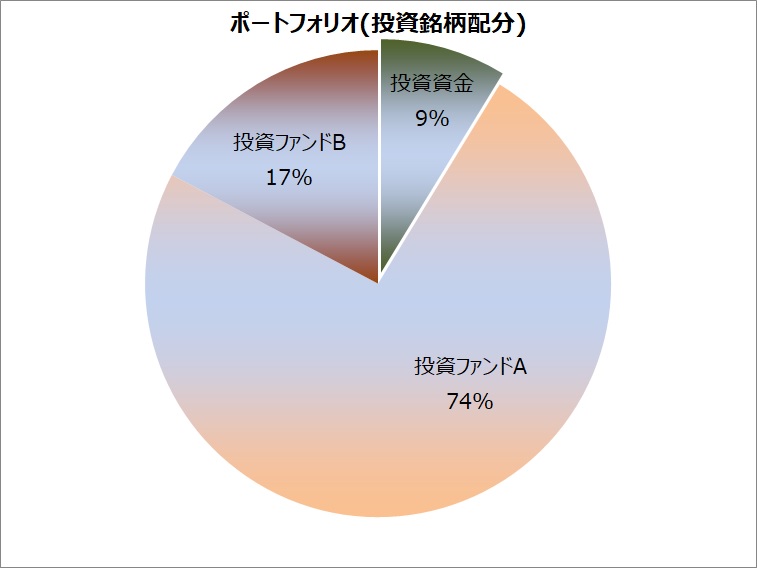

ポートフォリオとは、株式や債券などの資産が、どの銘柄で構成されているのか。

その割合です。

投資に使う資金(現金)もポートフォリオに含めています。

投資資金をポートフォリオに含めることで、この資金以上の投資をしないようにする。

これが、リスクを抑えるということです。

ツールのデメリットを活用する

ツールには、デメリットもあります。

- 毎月の口座残高を入力する必要があります。

- 口座の数が、多ければ多いほど、手間がかかります。

ただ、これらのデメリットを活用することができます。

それは、残高を入力することで、資産がどのくらいあるか実感できること。

- 生活費用の口座残高

- 家計最適化ツールの出費平均額

をもとに、生活費に何か月分の余裕があるか、分かります。

また、口座残高を確認することで、アセットアロケーションを見直すことができます。

- 生活費が足りないなら、どの口座からいくらの預金を移すか

- 生活費が十分なら、残りのお金をどのくらい定期預金にするか、投資資金にするか

など、シミュレーションすることができます。

まとめ

〇〇歳までに〇〇円の資産を作りたい!

という希望。

資産形成を成功させるためには、どうやったら資産が作れるのか、その仕組みを作ることが重要です。

その仕組みとして、Excelで作った3つのオリジナルツールの資産形成ツールを利用します。

- 何歳で目標資産が作れるか

- インフレが資産にどう影響するか

このふたつを予測します。

この予測結果から、

資産を作るために収入を増やすのか、出費を減らすのか。

自分で考え、行動し、目標資産を作る。

目標資産を目標年齢までに作るサポートをすることが、資産形成ツールの効果です。

ココナラで販売中!

何歳になっても、ゆとりのある生活を送るには、資産形成が欠かせません。

「長生きしたらどうしよう。。。」

と、考えるからこそ、資産を増やしていかないと!

【お金を守る!】Excelで作った、3つのツールを使う理由とその効果

【お金を守る!】Excelで作った、3つのツールを使う理由とその効果