【2024年1月改訂】

こんにちは!「ぼっちな、ぼっち」です。

この記事は、こんな人におすすめです。

- 衝動買いが、止められない人

- 今の家計簿/家計簿アプリに満足できていない人

- 節約しているつもりなのに、貯金が増えない人

どんなに元気でも、お金がないと生活できません。

リタイアした私にとって、今の資産(お金)を守ることは、最優先事項です。

気づいたら「お金が足りない!」

そんな事態になることを避けなければいけません。

お金を守るということは、

「ゆとりのある生活を送りながら、いかに節約できるか」

だと思います。

とはいえ、「頑張る!」気持ちだけで、お金を守ることはできません。

お金を守るためには、客観的に判断できる仕組みを作ることが重要です。

その仕組みとして、Excelを使った、3つのオリジナルツールを作りました。

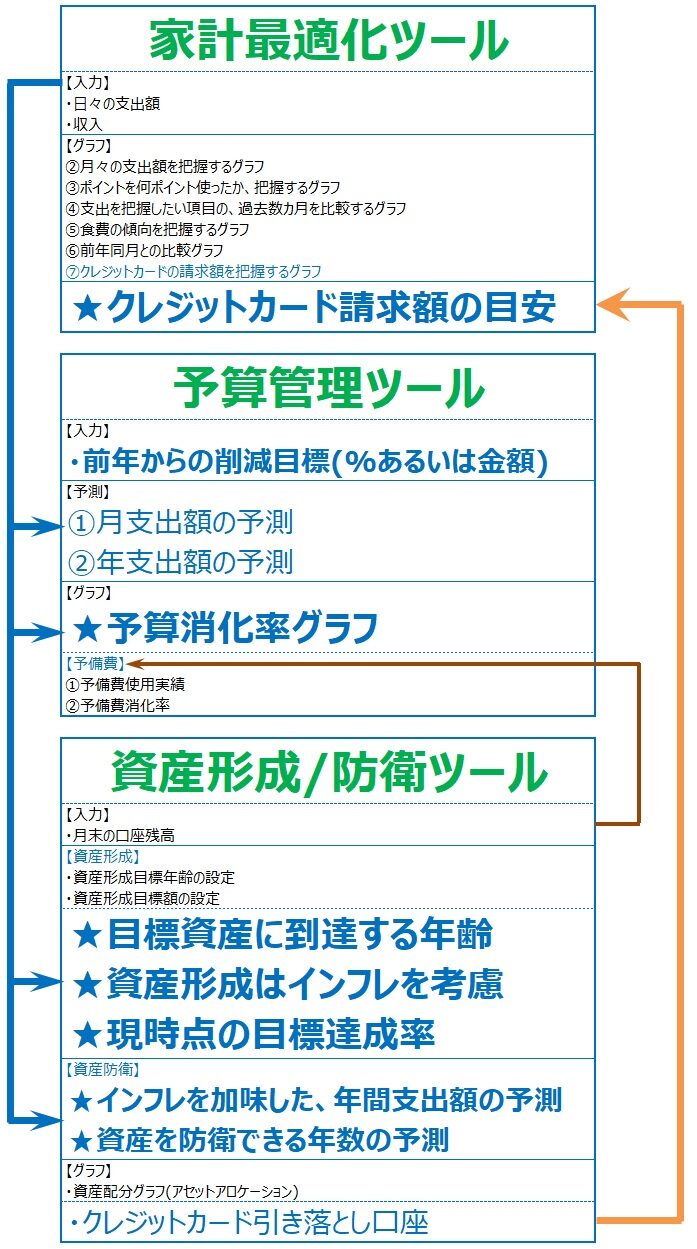

- 家計最適化ツール

いわゆる家計簿です。

家計管理の基本となるツールです。 - 予算管理ツール

お金を使うたびに、予算を超えるか予測し、衝動買いを抑えてくれるツールです。 - 資産形成/防衛ツール

「何年で資産が作れるのか」「何年資産を維持できるのか」教えてくれるツールです。

これら3つのツールを使うことで、2022年と比較して2023年は17.3%の節約(金額にして約55万円)に成功しています。

つまり、守れたお金は、55万円です。

目次

ツールを使う理由は、感情を排除するため

現時点(2024年)では、お金に困っていません。

この先、数年は生活できる資産があります。

逆にいうと、お金に困っていないので、「今が良ければそれでいい」と考えてしまいます。

何も考えなければ、ついついお金を使いすぎて、気づいたときには、

長生きしてしまった!

お金が足りない!

どうしよう!

となっているでしょう。

そうわかっている以上、お金を守らなければいけません。

お金を守るために、まずやるべきことは、節約です。

ただ、「節約しなくては!」と思うだけでは、節約できません。

なぜなら、「あれが欲しい」「これも欲しい」という感情には勝てないからです。

感情に勝つためには、目に見える数字で節約を実感することが、一番効果的だと思います。

つまり、なんの感情も持たないツールを使うことが最適です。

ツールをExcelで作った理由は、ツールを自分に合わせるため

家計管理に役立つ、Excelのツールを検索すると、無料のテンプレート(ひな形)が数多く見つかります。

ただ、これらのテンプレートを見て、思ったことがあります。

なぜテンプレートに合わせて、家計を管理しなければいけないのか。

家計を管理するためには、自分に合ったツールが必要なのではないか。

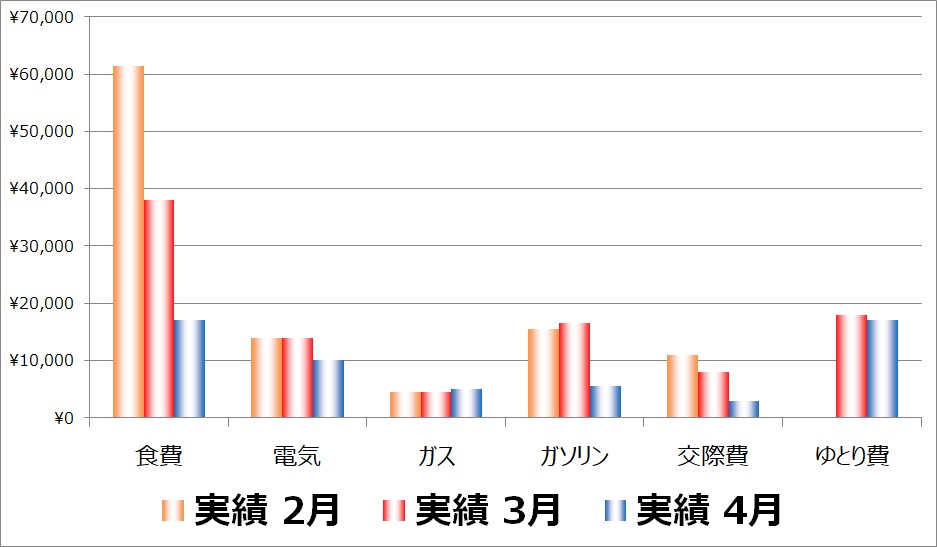

なぜなら、出費が増えているか減っているか、見たい項目が変わるからです。

- 間食は、食費とは別に管理したい。

- 毎月ポイントをどのくらい使っているか知る、グラフを追加したい。

- 新しい機能(クレジットカードの支払額を予測)を追加したい。

などが、あげられます。

ツールのゴールは、ふたつある

ひとつは、資産を作ることです。

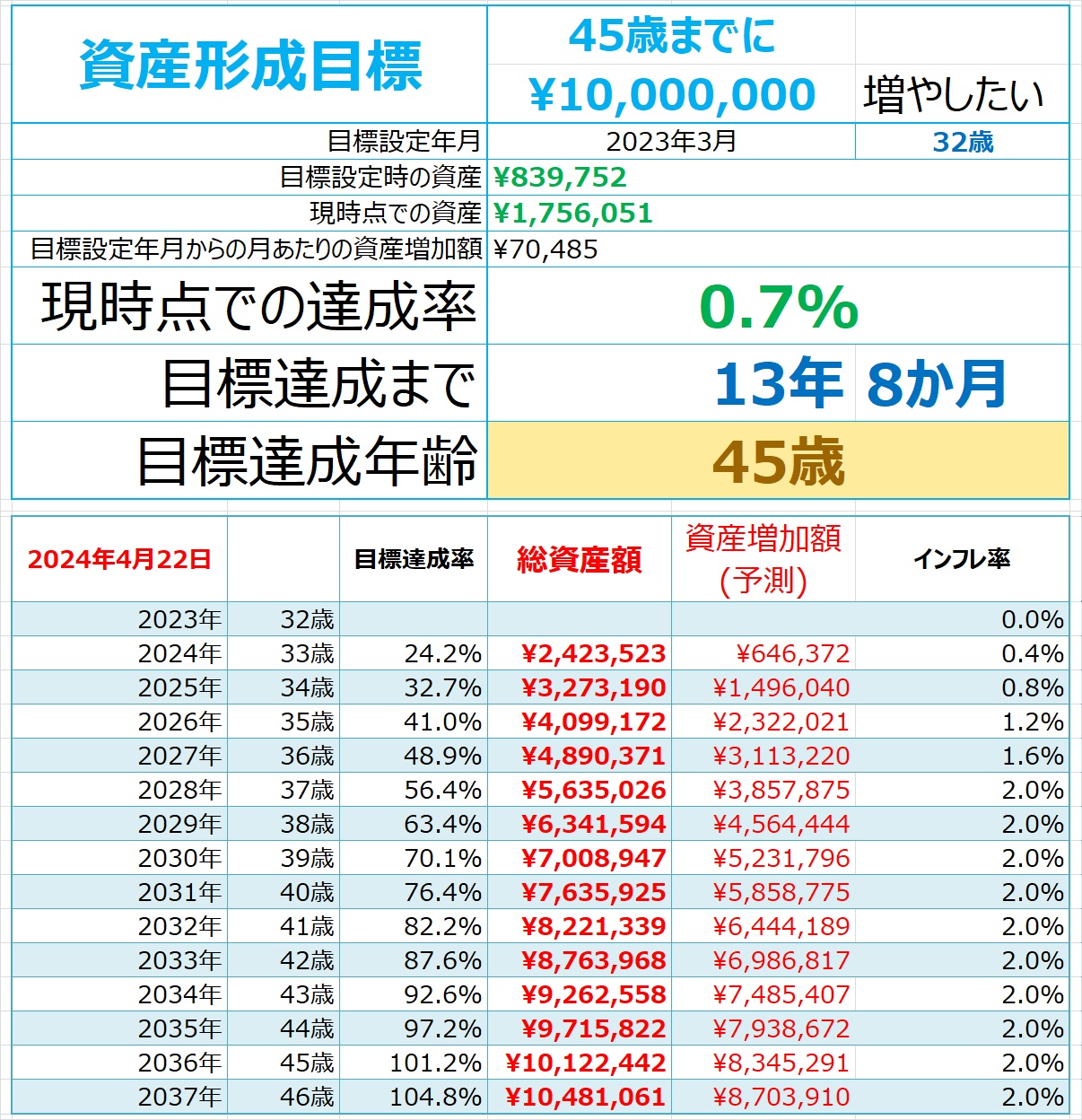

年齢を問わず、何歳までにいくらの資産を作りたいか、その目標があります。

その目標が達成できれば、ゆとりのある生活を送ることができます。

もうひとつは、貰える年金をとことん増やすことです。

年金の受給開始時期を75歳にすることで、65歳で受給する場合の1.84倍の年金が受け取れます。

75歳までお金を守れれば、そのあとのお金の心配はだいぶ小さくなります。

3つのツールを使って、お金を守る

- 家計最適化ツール

- 予算管理ツール

- 資産形成/防衛ツール

です。

これらのツールは、単体では大きな効果を発揮できません。

3つのツールを総合的に使うことで、お金を守る効果が生まれます。

いわゆる家計簿で、日々の出費を入力します。

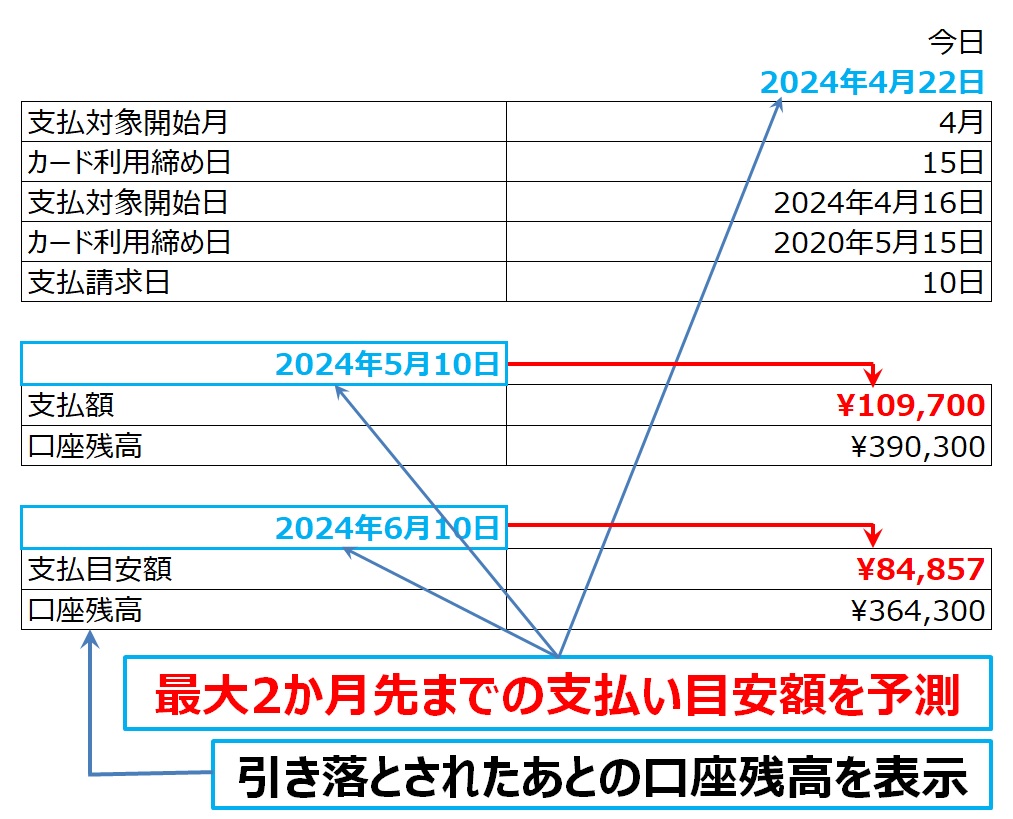

- クレジットカード請求額の目安を予測することができます。

- お金を管理したい項目を、自由に追加・変更することができます。

- 出費がどう変化しているか見たい項目を、数カ月にわたって管理することができます。

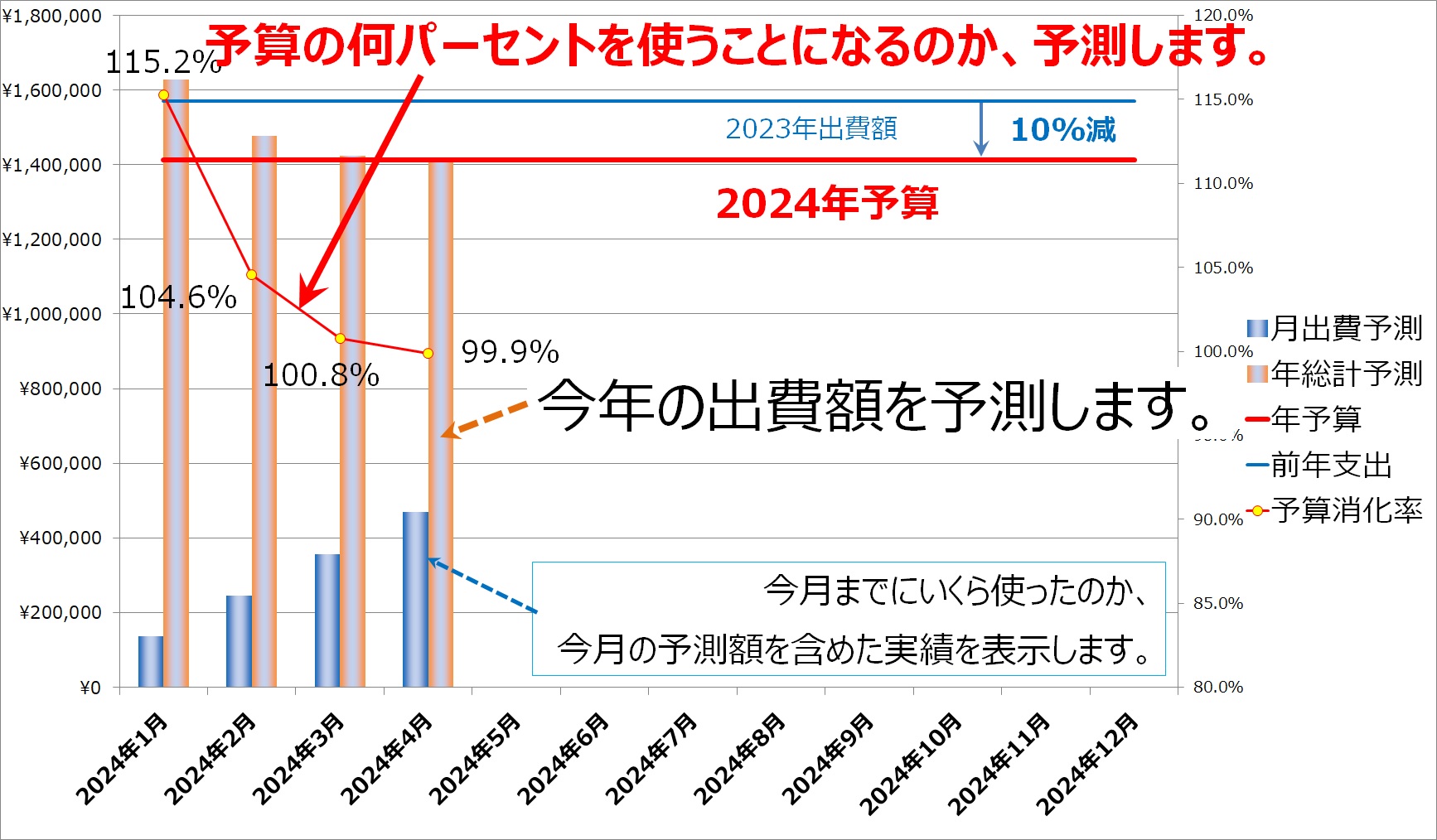

1年の予算(使っていいお金)を決めて、それを守るためのツールです。

- このままの出費を続けると、年間いくら使うことになるか、予測します。

- 予測額が、予算の何%になるか、見ることができます。

- 「欲しいもの」を買う前に、予算を超えるか予測し、衝動買いを抑えます。

資産形成/防衛ツールは、「資産形成」と「資産防衛」、ふたつの機能を持ちます。

それぞれを、「資産形成ツール」と「資産防衛ツール」と呼びます。

- 何歳までに、いくらの資産を作りたいか、決めます。

- インフレの影響を含めて、資産形成の進み具合を予測します。

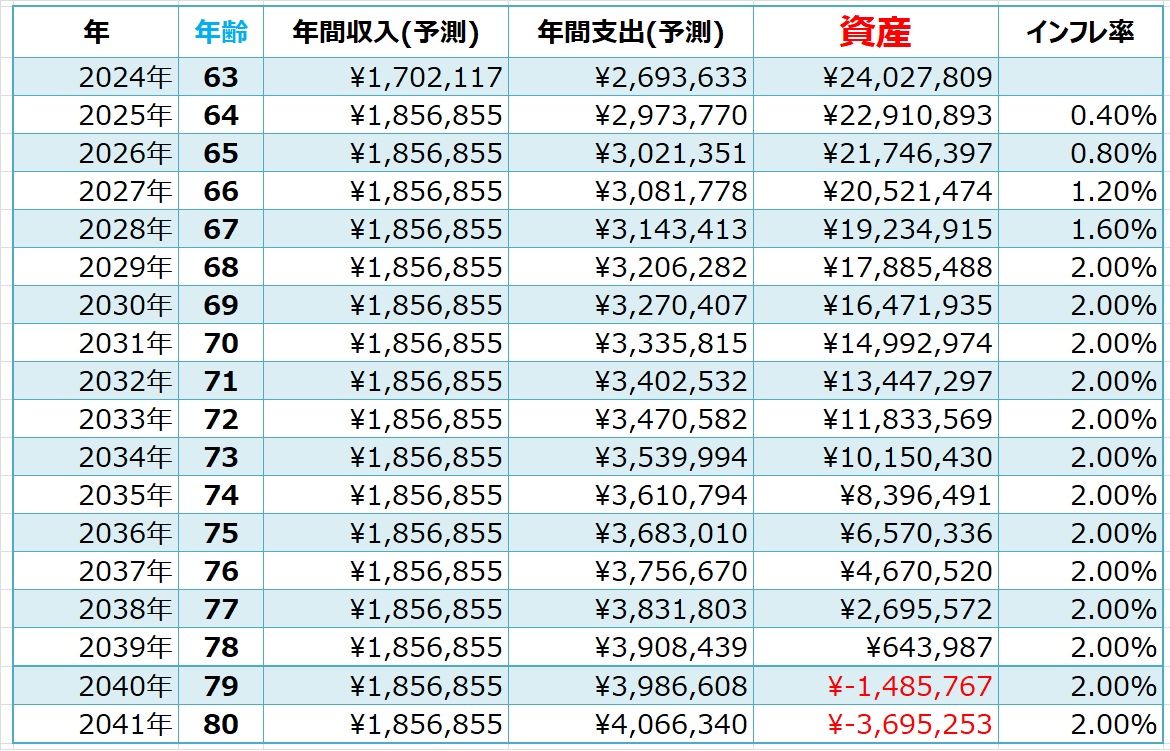

- 現在の資産で、何歳まで生活を維持できるか予測します。

- インフレになることを想定して、将来の資産額を予測します。

ツールから得られる、ふたつの効果

3つのツールの効果には、

目に見える効果と、感情を使った効果

のふたつがあります。

- 何にお金を使いすぎているか、わかります。

- 出費を抑えたい項目が、順調に抑えられているか、わかります。

- 前年と比べて、いくら節約できているか、わかります。

- クレジットカード引き落とし口座の残高が十分にあるか、わかります。

- 欲しいものを買っても、節約に影響がでないか、わかります。

- 欲しいものを買うときに、予算消化率が100%を超えると、無駄遣いではないかと心配になります。

心配になるので、本当に買いたいものか、冷静に考えることができます。 - クレジットカードで貯めたポイントは、使わないと損した気分になります。

積極的にポイントを使うようになります。

ツールのデメリットを活用する

ツールにはデメリットもあります。

- 日々の出費を入力する必要があります。

- クレジットカードの請求額を、Webサイトで確認する必要があります。

- 月に一度、口座残高を入力する必要があります。

ただ、これらのデメリットを活用することができます。

自分で金額を入力することで、「お金を使っている!」と実感できることです。

ゴールに向けてのアクション

最終的なゴールはふたつ。

- 目標年齢までに、目標資産を作る。

- 年金を繰り下げ受給して、とことん貰う。

このゴールにたどり着くために、資産形成/防衛ツールを使います。

資産形成/防衛ツールを活かすために、予算管理ツールが必要になります。

なぜなら、決めた予算を守れなければ、そもそも資産を作ることは不可能だから。

そして、予算管理ツールを活かすためには、家計最適化ツールが必要になります。

家計最適化ツールを使って、出費を管理する。

これが、資産形成/防衛のための第一歩目です。

まとめ

「元気だけど、お金がない!」そんな長生きは、したくありません。

また、お金を使うことを我慢して、ゆとりのある生活を送ることを諦めたくありません。

そうならないために、決めたことがふたつあります。

ひとつは、資産を作ること。

もうひとつは、貰える年金をとことん増やすこと。

そのためには、今の資産(お金)を守る必要があります。

そして、お金を守るということは、

「ゆとりのある生活を送りながら、いかに節約できるか」

だと思います。

とはいえ、「頑張る!」気持ちだけで、節約を成功させることはできません。

お金を守るためには、客観的に判断できる仕組みを作ることが重要です。

その仕組みとして、Excelを使った、3つのツールを作りました。

- 家計最適化ツール

- 予算管理ツール

- 資産形成/維持ツール

これらのツールを駆使して、ゆとりのある生活を送りながら節約し、お金を守っていきます。

ココナラで販売中!

「長生きしたらどうしよう。。。」

に、備えるための闘いは、すでに始まっています。

闘いに勝ち、ゆとりのある生活を送ります。

【長生きしたら、お金が足りない!】貯金を増やす仕組を作って対策する

【長生きしたら、お金が足りない!】貯金を増やす仕組を作って対策する