こんにちは!ぼっちな、ぼっちです。

- 15年以上の時間をかけて、資産形成する。

- そのために、インデックスファンドへ投資する。

- そして、複利の効果を最大限活かす。

それは、絶対ではないものの、資産を増やす答えのひとつだと思います。

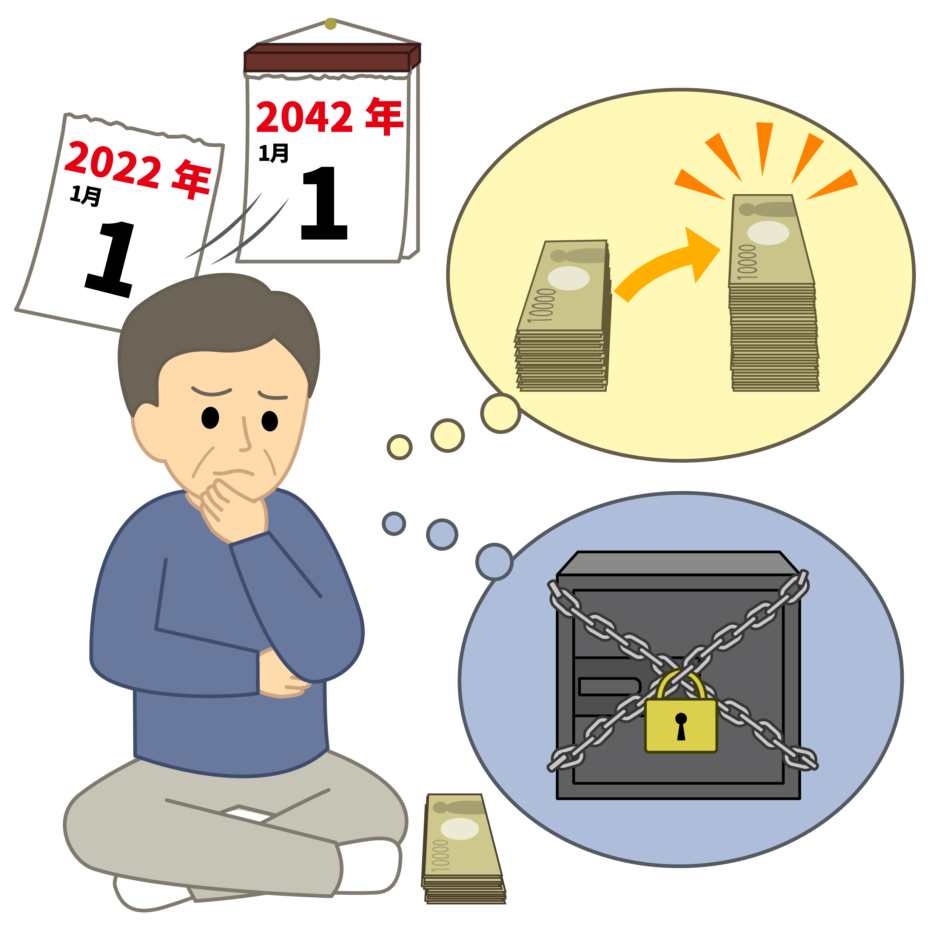

ただ、60歳を過ぎた私には、15年という時間をかけた投資はできません。

なぜなら、その投資につぎ込むお金は、15年間使えないことを意味しているからです。

だからといって、現金を持っているだけでは、インフレリスクに備えることはできません。

- 大金を儲けようとしないこと

- リスクを徹底的に排除すること

このふたつを意識すれば、多少なりとも資産は増やせると考えています。

目次

長期投資は、使えないお金が増えるだけ

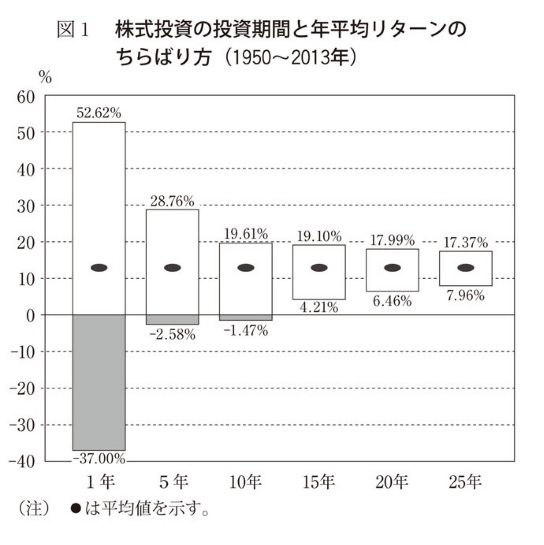

米国の代表的な指数であるS&P500の過去20年の平均リターンは、年利約8%といわれています。

S&P500とは、米国の規模の大きい主要500社で構成される株価指数です。

そして、投資期間が長ければ長いほど、損失がでる確率は減ってきます。

引用元 ウォール街のランダムウォーカー バートン・マルキール著

ただ60代になった私にとって、15年以上の長期投資はできません。

なぜなら、その投資にまわすお金は15年間使えない、という意味になるからです。

複利の効果が活かせない

投資の収益として受け取る利息の金利には、単利と複利の2種類があります。

- 単利では、投資した元本に対してのみ利息がつきます。

- 複利では、投資した元本に利息を加えた金額に、利息がつきます。

このように、投資期間が長ければ長いほど、複利の効果が発揮されます。

ただ、残念なことに、私は複利の効果を活かせません。

なぜなら、投資資金は生活費などを除いた余剰資金であるべきだと考えているからです。

定期的な収入がない私は、今ある資産の中から投資資金を捻出しなければなりません。

インフレで資産が減ることを考えたうえで、15年間の生活費を確保し、余剰資金をつくることは不可能です。

60歳を過ぎると、長くても5年先の資産がどうなるか考えることで、精いっぱいです。

暴落への備えができない

インデックスファンドに限らず、投資に絶対はありません。

世界最大の暴落は、1929年の世界大恐慌です。

このときは、約83%暴落し、それが約15年続きました。

ここまでの大暴落は起きないとしても、株価の暴落は、いずれ起きると思っています。

- 1987年のブラックマンデー

約30%暴落 - 2000年のITバブル

約45%暴落 - 2007年のリーマンショック

約50%暴落

投資の定石としては、この暴落時でも淡々と投資を続け、市場の回復を待つことでしょう。

しかし、この定石は長期投資できることが前提です。

長期投資ができない前提に立つと、暴落はそのまま生活を圧迫することに繋がります。

投資しないことでもリスクはある

- 長期投資ができない

- 暴落への備えができない

だからといって、現金だけを持っていれば良いかというと、そうはいきません。

なぜなら、現金にはインフレリスクがあるからです。

日銀が目指している、インフレ目標2%が実現されると、現金の実質価値は下がります。

そして、インフレにも複利の力が働くことを忘れてはいけません。

少なくともインフレで減少する現金の価値以上に資産を増やさないと、現在の生活水準は維持できません。

弱みを解消する方法

- 長期投資ができない

- 現金だけではインフレに耐えられない

このふたつの弱みを抱えていても、資産を増やす方法はあると思っています。

- 5年を一区切りにした中期投資

- リスクを徹底的に避ける

- 自分のリスク許容度を把握する

これらを、総合的に使うことだと思っています。

世界恐慌ほどの大暴落を除いて、その他の暴落は、約4年から6年で回復する傾向にあります。

- 1987年のブラックマンデー

回復まで約2年 - 2000年のITバブル

回復まで約6年 - 2007年のリーマンショック

回復まで約5年

- インデックスファンドを少額ずつ毎月購入する

- リスク許容度の範囲内で投資する

この考え方で、5年程度の暴落なら乗り越えることができると考えています。

インデックスファンドに投資する理由は、売買手数料が圧倒的に安いからです。

15年以上の投資経験から学んだことが、いくつかあります。

まず、私には投資タイミングはわかりません。

わからない以上、一度に大金を投資しません。

大金を投資しないことが、リスクを回避することに繋がります。

次に、円安のときにはファンドを購入しません。

- 円で買えるドルが少なくなります

- すなわち、ファンドの購入量が少なくなります

- そして、ファンドを売却するときに円高なら利益は少なくなります。

円安のときの投資は、リスクが大きすぎます。

円高になるまでは投資せずに待つことが、リスクを回避することに繋がります。

円高になって1ドルが130円から110円になると、資産は約15%のマイナスになります。

十分な収入があって、長期投資できるなら、積極的にリスクを取れると思います。

長期投資できないからこそ、リスク管理が必要です。

ここでいうリスクとは、投資できるお金のことです。

私は、リスクを取りすぎて資産を失うと、生活そのものができなくなってしまいます。

資産が減っていないか、毎日ドキドキする投資は、リスク許容度を超えていると思います。

投資元本が50%減少しても、10年間は生活できる現金を持っていることが、私のリスク許容度です。

具体的には、全資産の10%程度を投資に使えるお金としています。

まとめ

- 15年以上の時間をかけて資産形成する

- そのために、インデックスファンドへ投資する

- そして、複利の効果を最大限活かす

それは、資産形成における答えのひとつだと思います。

- 老齢年金を受給する(もらう)には早すぎる

- 15年以上の時間をかけて資産を増やすには遅すぎる

中途半端な年齢だと思います。

とはいえ、そんな年齢でも、多少は資産を増やすことができると思っています。

重要なことは、

- リスク!

- リスク!

- リスク!

とにかく、自分のとれるリスクを把握することです。

自分のリスク許容度をしっかり把握して、資産を少しでも増やし、

「長生きしたらどうしよう。。。」

に、備えなければいけません。

【投資とトレード】正解はない。失敗から学び、成功体験を増やす。

【投資とトレード】正解はない。失敗から学び、成功体験を増やす。

知識もなく始めてしまった、『日本個別株』で失敗!

知識もなく始めてしまった、『日本個別株』で失敗!

【FX】損することで身に付いた、四つの知識

【FX】損することで身に付いた、四つの知識

【FX】勝つために作ったひとつのツールと、日報・月報

【FX】勝つために作ったひとつのツールと、日報・月報

【投信信託・アクティブファンド】半年や1年なら、勝てるかもしれません。

【投信信託・アクティブファンド】半年や1年なら、勝てるかもしれません。

【インデックスファンド】は、お金儲けの方法のひとつ

【インデックスファンド】は、お金儲けの方法のひとつ