こんにちは!「ぼっちな、ぼっち」です。

銀行や証券会社から投資信託を勧められたときは、慎重に行動しなくれはいけません。

なぜなら、その投資信託は、アクティブファンドであることが多いからです。

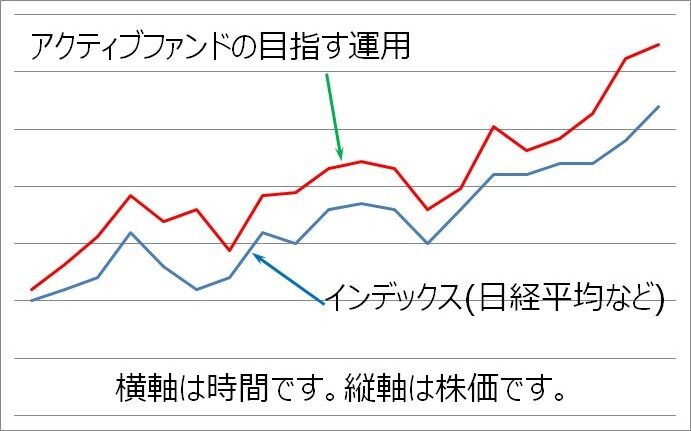

たいていのアクティブファンドは、インデックスを上回ることができません。

なぜなら、アクティブファンドの売買の結果が、インデックスになるからです。

特に、退職金などの一時的な収入が入った場合は、注意が必要です。

銀行や、証券会社から、アクティブファンドの購入を勧められることが多くなります。

そして、生活の土台となるお金をどう運用するのか決めるのは、自分自身だということを忘れてはいけません。

目次

たいていのアクティブファンドが、インデックスに勝てない理由

2019年の終わりから、2020年の初めにかけて、アクティブファンドで資産運用をしていました。

アクティブファンドとは、インデックス(例えば日経平均やTOPIX)以上の収益を目指す投資信託のことです。

たくさんのファンドがあり、新商品もぞくぞく販売されています。

私は、なんの知識もないまま、いくつかのアクティブファンドを購入していました。

そして、「アクティブファンドとは何か」を勉強し、アクティブファンドの危険性に気づきました。

アクティブファンドは、10年や20年といった長期間で運用するなら、インデックスファンドにはほとんど勝てないと思います。

それは、アクティブファンド自体がインデックスを作っているからです。

インデックスとは、日経平均やTOPIXなどの市場の動きを示す指標のことです。

退職金の運用は慎重に

退職金が振り込まれた翌日、銀行から電話がありました。

- この度は、大口入金ありがとうございました。

- つきましては、この預金を口座に置いておくのは、もったいないと思います。

- よろしければ、当社で取り扱っている投資信託のご説明をさせて頂きたいのですが。

なるほど、そう言われればそうかと思い、銀行へ向かいました。

当日、対応してくれた方は、とても社交的で信頼できそうな方でした。

そのとき、ドル建て投資信託商品を紹介されました。

- 投資の専門家(いわゆるファンドマネージャー)が運用する商品です。

- 過去の実績でも、十分に利益を出しています。

- 考える余地はあると思います。

支店長まで同席され、自尊心もくすぐられました。

- ご検討いただけたでしょうか。

- 新商品が販売されたので、ご説明させてください。

と、何度か連絡がありました。

個別株とFXの知識は持っているつもりでしたが、投資信託については、まったく知識も経験もありませんでした。

銀行が勧める商品だから間違いないのかな、程度に考えていました。

結局、数百万を投資信託に預けることにしました。

銀行もビジネスですので、投資信託商品を販売し、手数料収入の売上が必要です。

それが、銀行の目的なのだと思います。

そう考えれば、完全に銀行の思惑どおりになっていました。

ただし、銀行としては、顧客の資産が増えて、銀行も顧客もWin-Winの関係になることを望んでいると思います。

- 顧客の資産が増えれば、顧客から感謝されます。

- 顧客の資産が増えて、信頼関係が築ければ、次の商品も販売しやすくなります。

- その結果、新たな手数料収入を得ることができます。

だからこそ、銀行は、顧客との信頼関係を重視しているのだと考えています。

銀行の目的は、手数料と信託報酬

日本個別株で、証券会社から勧められた株で失敗していたことを、すっかり忘れていました。

- 購入時手数料、信託報酬も確認せず。

- 短期間での投資信託成績しか気にせず。

- 純資産額の大きさにばかり気を取られ、純資産額の推移を気にせず。

- 新商品は、過去の実績すら分からないので購入してはいけない、ということも気にせず。

- アクティブファンドとインデックスファンドの違いも知らず。

と、投資をする上での「やってはいけないこと」をすべてやっている状態でした。

一例をあげると、私が購入したアクティブファンドの費用は、

- 購入時手数料は、3%程度でした。

- 信託報酬は、1%から2%程度でした。

一見すると、たいした費用ではないと感じますが、インデックスファンドと比較すると、その高さがわかります。

インデックスファンドとは、日経平均などの指標と同じ値動きをするように運用される投資信託のことです。

インデックスファンドの費用は、

- 購入時手数料が、0%の商品もあります。

- 信託報酬は、0.1%から0.15%程度の商品が多いです。

信託報酬だけをみても、アクティブファンドはインデックスファンドの10倍以上です。

知らない(知識がない)ことの恐ろしさを痛感させてくれる数字です。

信託報酬とは、投資信託を運用してもらうために、日々支払う費用のことです。

危険な心理状態

しかも悪いことに、日本個別株とFX(外国為替保証金取引)での経験から、「自分は投資をわかっている」と大きな勘違いをしていました。

そして、もっと悪いことに、購入したアクティブファンドで利益が出てしまっていました。

利益が出ていることで、ますます「自分は間違わない」と、根拠のない自信を持ってしまいました。

根拠のない自信を持ってしまうことが、投資で一番危険な心理状態であるにも関わらず、です。

今になって思えば、こんな心理状態で投資を行う(お金を賭ける)ことほど、愚かな行為はありません。

アクティブファンドを解約する、きっかけになった本

そんなとき、2冊の本と出会いました。

- 敗者のゲーム

著者:チャーリズ・エリス - ウォール街のランダム・ウォーカー

著者:バートン・マルキール

この2冊から、

長期的には、ほとんどのアクティブファンドはインデックスファンドに勝てない。

と、知りました。

- バフェットの教訓

著者:メアリー・バフェット&デビット・クラーク - 投資で一番大切な20の教え

著者:ハワード・マークス - 投資の大原則

著者:バートン・マルキール&チャールズ・エリス

といった、投資に関する本を読み漁りました。

これらの本から「インデックスファンド」とはなにか、「アクティブファンド」とはなにか、を徐々に理解できるようになったと思います。

「利益が出ているから」と、あのままファンドを持つ続けていたら、最終的には失敗していたと思います。

本を読んで、知識を得たおかげで、利益が出ていたタイミングで解約することができました。

本当に幸運だったと思います。

まとめ

アクティブファンドに投資することで、たくさんの知識を得ることもできました。

- お金儲けは、誰かが儲け話を持ってきてくれるものではない。

- アクティブファンドは長期的にみて、インデックスファンドにほとんど勝てない。

- お金をどうやって増やすかは、自分で知識を増やして、自分の判断で行わなくてはいけない。

- 購入時手数料や信託報酬といった、コストに目を向けることが大切。

- 運用成績は、グラフに書かれた期間の成績で、判断してはいけない。

- 目論見書は、自分が理解できるまで、読み込まないといけない。

目論見書とは、投資信託について、投資判断に必要な重要事項が書かれている書類のことです。

生活の土台になる、お金はとても大切です。

そのために、もっと勉強して知識を増やしていきたいと思います。

自分の心の弱さは、克服できないものです。

このまま、心が弱いままで、

「長生きしたらどうしよう。。。」

ほんと、どうしよう。。。

【投資とトレード】正解はない。失敗から学び、成功体験を増やす。

【投資とトレード】正解はない。失敗から学び、成功体験を増やす。

知識もなく始めてしまった、『日本個別株』で失敗!

知識もなく始めてしまった、『日本個別株』で失敗!

【FX】損することで身に付いた、四つの知識

【FX】損することで身に付いた、四つの知識

【FX】勝つために作ったひとつのツールと、日報・月報

【FX】勝つために作ったひとつのツールと、日報・月報

【インデックスファンド】は、お金儲けの方法のひとつ

【インデックスファンド】は、お金儲けの方法のひとつ

【60代】15年以上の長期投資ができない理由と、その弱みへの対処法

【60代】15年以上の長期投資ができない理由と、その弱みへの対処法